报告正文

1、联储转“鹰”,美债利率走势纠结

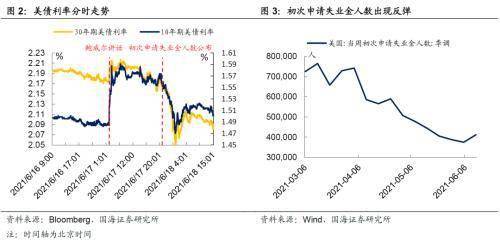

6月联储议息会议落下帷幕,美联储态度由“鸽”转“鹰”。本次会议中,美联储将2021年全年经济增长预期由6.5%上调至7%;将2021年全年核心PCE预期由2.2%上调至3.0%。与此同时,联储官员预期加息点阵图显示2023年将出现两次加息。

在此格局下,鲍威尔讲话期间10年期和30年期美债利率迅速飙升,然而仅仅隔了18小时,长端利率便出现了大幅回落。其中的主要原因是北京时间6月17日20:30公布的当周初次申请失业金人数出现反弹,达41.2万人,为4月份以来首次,远超市场预期36万人。这使得市场对经济前景再次产生动摇,债市多头重新占据上风。

实际上,美债的多空博弈从3月份就已经开始,10年期美债利率呈现震荡下行的趋势,其中原因究竟是什么?

2、美债利率为何上行乏力?

2.1

过往QE期间,美债利率怎么走?

为了探明美债利率近期呈现的“走势之谜”,我们首先来回顾一下过去几轮美联储QE操作时期的美债利率走势:

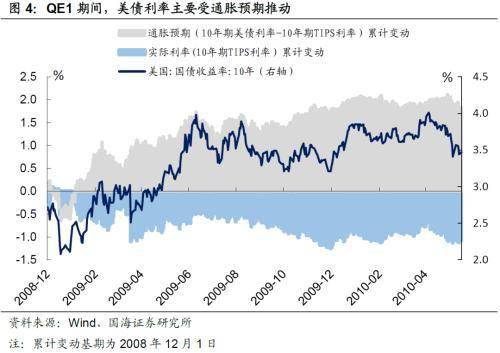

(1)QE1期间,10年期美债利率主要由通胀预期推动。在2008年11月启动QE1投放后,10年期美债利率曾经两次登顶,第二次顶点出现在QE1结束前后。并且,两轮10年期美债利率攀升均由通胀预期推动,而实际利率表现为震荡下行。在此期间,10年起美债利率从开始上行至最高点幅度为129BP,10年减2年期限利差最高扩大107BP。

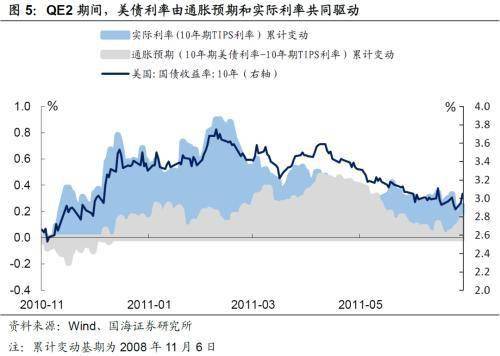

(2)QE2期间,10年期美债利率由通胀预期和实际利率共同驱动。由于经济复苏前景依旧暗淡,美联储于2010年11月起开始投放QE2。10年期美债利率在投放中期见顶,在此期间实际利率和通胀预期表现为共上。10年期美债利率从开始上行至最高点幅度为108BP,10年减2年期限利差最高扩大60BP。

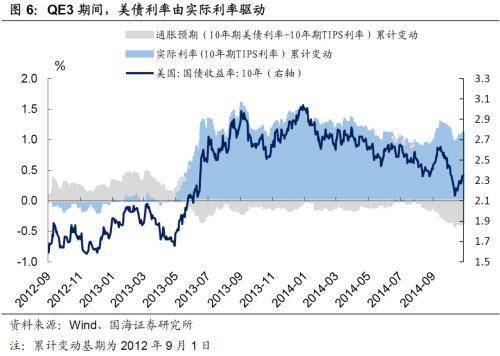

(3)QE3期间,美债利率主要由实际利率驱动。QE3于2012年9月起开始投放。就业环境开始逐渐改善,叠加时任美联储主席伯南克因与市场沟通失误而导致“缩减恐慌”,在此背景下,实际利率快速上行成为驱动美债利率上行的主要因素。10年期美债利率从开始上行至最高点幅度为138BP,10年减2年期限利差最高扩大125BP。

回顾2008年至2013年的3轮QE期间美债利率走势,不难发现,10年期美债利率在QE正式结束前往往就已经登顶。从利率开始上行至顶点,幅度大约在120BP左右。与此同时,在10年期美债利率的带动下,利率期限结构也呈类似走势,并且在每一轮QE结束后,随着实际利率的逐步下行和通胀预期的见顶回落,均表现为快速走平。

2.2

美债利率为何“一蹶不振”

结合上文对过QE1至QE3的回顾,本轮QE更像是前三轮QE的“浓缩版”,期间美债利率走势大致可以分为3个时期:

(1)2020年3月至2021年1月,通胀预期抬头,推升美债利率上行。在前两轮刺激法案的投放下,通胀预期率先抬头。与此同时,实际利率在美国经济复苏前期表现为震荡下行。在此格局下,名义利率在通胀预期的支撑下持续上升。

(2)2021年2月至2021年3月,实际利率发力,推升美债利率上行。2、3月份,失业率数据出明显降低,就业改善初具成效。实际利率开始发力,成为推动2至3月份实际利率上行的主要原因。3月底美债利率登上阶段顶,从本轮QE开始起算,10年期美债利率一度上行86BP。

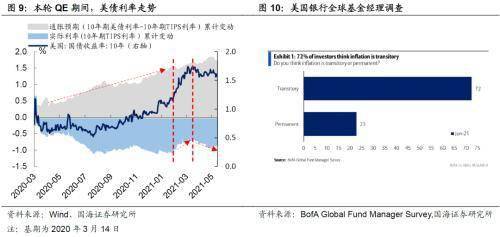

(3)2021年3月至今,通胀预期高位震荡,实际利率再次下行,拉动美债利率震荡下跌。就业方面,美国4月份失业率数据超预期反弹,叠加5月份非农就业数据不达预期,在此环境下实际利率开始再度下行;通胀方面,进入5月份后,通胀预期开始逐步回落,根据美国银行6月份的《全球基金经理调查》显示,目前72%的专业投资者认为未来通胀将不可持续。在此格局下,通胀预期横盘震荡,叠加实际利率的下行是近期10年期美债利率走势疲软的主要原因。

3、美债利率将如何走?

诚然,目前市场对未来美债利率走势分歧较大,随着本轮QE步入后周期,市场波动加强,因此,我们认为短期内震荡行情将延续,然而中期来看,美债利率仍有上行空间,主要原因有三:(1)通胀预期未必会下,或将维持高位震荡;(2)随着经济的继续复苏,实际利率将进一步上行;(3)债务上限问题将于7月底得到解决。

3.1

不宜低估通胀

正如前文所分析,近期10年期美债利率下行的一大重要原因来自于市场对未来通胀不可延续持乐观态度,通胀预期表现为下行。然而实际上,从历史数据上来看,通胀预期并不能预测未来通胀的走势,相反,通胀预期反而可能会受实际通胀走势的影响而产生改变,我们认为不宜低估未来通胀预期的持续性,主要原因有二:

(1)原油价格高位盘整将使得通胀预期难以下行。从历史上来看,通胀预期和布伦特原油价格走势呈正相关。目前原油价格涨势趋缓,预计未来继续带动通胀预期大幅上行的概率不大,但是由于IEA预计全球原油需求2022年底恢复疫情前水平,中期需求向好。短期内,美国将进入夏季出行高峰,欧洲解封后对航煤需求不断提升,对原油需求有相应支撑,我们认为原油价格未来大概率将高位震荡,进而对通胀预期有所提振。

(2)今年4季度,CPI商品项和住房项将共振,从而对核心通胀产生支撑。我们在《中美通胀分析合集》中,曾经指出商品和住房项占核心CPI构成的67.1%。商品项上,从成本端CRB金属指数传导至CPI商品项的时间大约为21个月;住房价格传导至CPI住房租金项目上的时滞大约为16个月。而今年4季度,商品价格和住房价格将共振,从而对核心通胀有边际支撑。通过比较以往3轮CPI商品项和住房项共振时期,我们发现期间油价表现往往也不弱,通胀预期处于高位震荡的走势。

3.2

实际利率易上难下

实际利率整体处于易上难下的境地,主要原因同样有二:

(1)4月份以来,实际利率表现疲软的主要原因是就业市场表现的反复无常。我们认为,本轮美国如此大规模的刺激下,美国就业反弹偏弱的主要原因在于刺激过头。目前失业补助加上各州平均救济大概为770美元/周,接近部分行业的平均周薪资水平,进而对居民工作意愿产生挤压。预计未来, 9月份失业补助的停止发放,将对居民工作意愿进行倒逼,从而使失业率产生进一步改善,在此背景下,实际利率仍有上行动力。

(2)目前实际利率处于历史低位。回顾QE2和QE3,10年期TIPS利率所表征的实际利率最大上行幅度为90BP和160BP,而本轮QE期间,截止目前,实际利率上行幅度仅为15BP左右。预计未来有进一步上行空间。

3.3

债务上限将不再是问题

近期10年期美债利率下行,除了经济环境因素外,美国债务上限问题也是重要的外部因素之一。在我们上期报告《美国“水漫金山”,风险资产为何“滞涨”?》中,曾经介绍了近期由于美国原本取消的债务上限将于7月31日到期,在此格局下,TGA有压降的需求,而这会造成银行间超储水平激增进而引发流动性泛滥。与此同时,受债务上限影响,近期发债量也有所减少。因此,在6月9日的10年期美债拍卖上,投标倍数创下近12个月来最高值,中标利率大幅下行。

展望未来,7月31日不论债务上限问题有没有解决,届时债务发行节奏都将再次启动,对利率上行产生相应的支撑作用。

4、结论:美债利率仍具备上行基础

本轮QE期间,市场已经充分学习了2013年“缩减恐慌”时期的经验,不可否认,目前的美债利率定价中已经包含了Taper的预期。但是,鉴于以上观点分析,我们认为美债利率中期仍存在进一步上行空间,而窗口期或将出现在3-4季度。因为7月底债务上限将得到解决,美债供给将增加,流动性将边际收敛;9月份失业补助的停止发放将倒逼原先不愿工作的居民主动就业;与此同时,核心通胀和原油价格在下半年将高位运行,届时使得通胀预期难以快速下行,而这一切都将是美债利率继续上行的潜在影响因素。

5、风险提示

新冠疫情反复,美联储提早缩减购债。

营业执照公示信息

营业执照公示信息