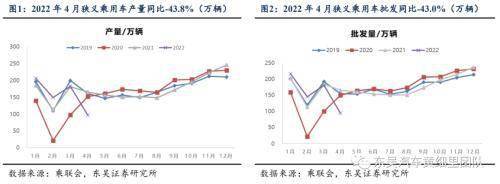

疫情影响下4月批发同比-43.0%。乘联会口径:4月狭义乘用车产量实现96.9万辆(同比-41.1%,环比-46.8%),批发销量实现94.6万辆(同比-43.0%,环比-47.8%);其中新能源汽车产量29.3万辆(同比+52.6%,环比-33.1%),批发销量实现28.0万辆(同比+50.1%,环比-38.5%)。受疫情影响零部件体系供应商无法及时供货,同时影响到店客流,4月行业产批同环比均下降。乘用车出口(含整车与CKD)9.1万辆,同环比分别-17%/-15%,其中新能源车出口0.76万辆,环比-33.62%。交强险口径(初步数据):4月行业交强险100.24万辆,同环比分别为-36.1%/-28.9%。展望2022年5月:我们预计乘联会行业整体产量和批发分别为120/120万辆,同比分别-23.4%/-25.3%;交强险销量110万辆;出口量整体预计12万辆;新能源批发预计35万辆。

4月新能源汽车批发渗透率29.60%,环比提升4.52pct。

乘用车批发口径4月新能源车渗透率上行状态持续。自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为48.8%/4.8%/3.7%,分别环比+7.8pct/-29.2pct/+0.7pct。细分来看,4月BEV纯电车型批发销量21.4万辆,同环比分别为+39.9%/-42.3%;PHEV车型批发销量6.6万辆,同环比分别为+96.8%/-22.0%。

出口市场环比下滑15%。

4月乘用车行业出口9.1万辆,同环比分别-17%/-15%,其中新能源汽车出口0.76万辆,环比-33.62%。出口同环比下滑原因包括疫情影响出口车辆生产以及特斯拉4月出口0辆。4月自主品牌出口达到7.9万辆,同环比分别-5%/-17%;合资与豪华品牌出口1.2万辆,同环比分别-60%/0%。

车企层面:比亚迪表现优异。

批发层面:1)同比来看,多数车企批发销量同比为负,新能源车企表现较佳。比亚迪/广汽埃安/小鹏汽车4月批发同比逆势正增长,同比增速分别为+134.43%/+22.96%/+74.90%。2)环比来看,批发销量除比亚迪外其余车企均环比下滑,主要系疫情冲击影响。4月比亚迪批发环比+1.11%,为已披露车企数据中唯一实现环比正增长的车企,此外吉利汽车/奇瑞汽车/广汽丰田/华晨宝马等环比表现相对较好。交强险(初步数据)层面:1)同比来看,终端零售表现良好的车企包括比亚迪汽车/广汽埃安/小鹏汽车,同比实现正增长。2)环比来看,疫情影响下自主及合资品牌环比降幅接近,新势力品牌零售环比降幅较大。库存层面(初步数据):4月行业企业库存补库2.30万辆,主要补库车企为奇瑞汽车/华晨宝马,分别补库1.29/2.79万辆;4月行业渠道库存去库14.74万辆,合资品牌普遍渠道去库,自主品牌普遍渠道小幅补库,其中渠道库存去库较多的为上汽大众/一汽大众,分别去库2.90/2.43万辆,补库较多的车企为上汽通用五菱(+3.03万辆)以及奇瑞汽车(+2.11万辆)。

投资建议:

复工复产有序展开,Q2是配置汽车板块重要时间窗口。2022年8大金股:整车【比亚迪+理想汽车+小鹏汽车+长城汽车】,零部件【德赛西威+拓普集团+伯特利+华阳集团】。其次,整车【广汽集团+吉利汽车+长安汽车+蔚来+上汽集团+小康股份+江淮汽车】等,零部件【爱柯迪+旭升股份+炬光科技+福耀玻璃+中国汽研+华域汽车】,关注【星宇股份+继峰股份+均胜电子】。

风险提示:下游需求复苏低于预期,疫情控制低于预期

1

行业整体概览:4月新能源批发口径渗透率达29.60%

疫情影响下4月批发同比-43.0%。乘联会口径:4月狭义乘用车产量实现96.9万辆(同比-41.1%,环比-46.8%),批发销量实现94.6万辆(同比-43.0%,环比-47.8%);其中新能源汽车产量29.3万辆(同比+52.6%,环比-33.1%),批发销量实现28.0万辆(同比+50.1%,环比-38.5%)。受疫情影响零部件体系供应商无法及时供货,同时影响到店客流,4月行业产批同环比均下降。乘用车出口(含整车与CKD)9.1万辆,同环比分别-17%/-15%,其中新能源车出口0.76万辆,环比-33.62%。交强险口径(初步数据):4月行业交强险100.24万辆,同环比分别为-36.1%/-28.9%。展望2022年5月:我们预计乘联会行业整体产量和批发分别为120/120万辆,同比分别-23.4%/-25.3%;交强险销量110万辆;出口量整体预计12万辆;新能源批发预计35万辆。

4月新能源汽车批发渗透率29.60%,环比提升4.52pct。乘用车批发口径4月新能源车渗透率上行状态持续。自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为48.8%/4.8%/3.7%,分别环比+7.8pct/-29.2pct/+0.7pct。细分来看,4月BEV纯电车型批发销量21.4万辆,同环比分别为+39.9%/-42.3%;PHEV车型批发销量6.6万辆,同环比分别为+96.8%/-22.0%。

出口市场环比下滑15%。4月乘用车行业出口9.1万辆,同环比分别-17%/-15%,其中新能源汽车出口0.76万辆,环比-33.62%。出口同环比下滑原因包括疫情影响出口车辆生产以及特斯拉4月出口0辆。4月自主品牌出口达到7.9、万辆,同环比分别-5%/-17%;合资与豪华品牌出口1.2万辆,同环比分别-60%/0%。

2

车企层面:比亚迪表现优异

4月批发:1)同比来看,多数车企批发销量同比为负,新能源车企表现较佳。比亚迪/广汽埃安/小鹏汽车4月批发同比逆势正增长,同比增速分别为+134.43%/+22.96%/+74.90%。2)环比来看,批发销量除比亚迪外其余车企均环比下滑,主要系疫情冲击影响。4月比亚迪批发环比+1.11%,为已披露车企数据中唯一实现环比正增长的车企,此外吉利汽车/奇瑞汽车/广汽丰田/华晨宝马等环比表现相对较好。

4月交强险(初步数据):1)同比来看,终端零售表现良好的车企包括比亚迪汽车/广汽埃安/小鹏汽车,同比实现正增长。2)环比来看,疫情影响下自主及合资品牌环比降幅接近,新势力品牌零售环比降幅较大。

4月库存情况(初步数据):4月行业企业库存补库2.30万辆,主要补库车企为奇瑞汽车/华晨宝马,分别补库1.29/2.79万辆;4月行业渠道库存去库14.74万辆,合资品牌普遍渠道去库,自主品牌普遍渠道小幅补库,其中渠道库存去库较多的为上汽大众/一汽大众,分别去库2.90/2.43万辆,补库较多的车企为上汽通用五菱(+3.03万辆)以及奇瑞汽车(+2.11万辆)。

关键词: 新能源汽车 乘联会狭义乘用车产量 狭义乘用车产量 乘用车产量

营业执照公示信息

营业执照公示信息