首套房贷利率上调的原因是:

1.高房价已经开始凸显风险。银行处于前沿,对房地产市场最为敏感。加息不是为了增加贷款收入,而是为了遏制房地产投机。而且由于限制炒房的政策如此明显,即使能多收利息,银行也会很担心,所以直接拒绝放贷。

2.银行利率上升源于银行资金成本上升,银行资金银行间交易所价格不断上涨。为了保持一定的利润FTP定价水平,房贷利率只能在一定范围内上调。

3.银行自身的风险增加了。不仅因为房地产贷款的风险,银行还投资了其他重大基础设施项目,并贷款给企业进行开发等。随着经济环境的进一步不确定性甚至恶化,银行需要对自己的风险进行更微妙的评估。

4.房价上涨过快,会使房地产泡沫不断扩大。时间一分一秒的流逝,必然会在银行产生大量的坏账,影响金融体系,进而影响实体经济,令百姓收入收入下降,经济萎缩。从这个意义上说,房价的约束确实降低了国民经济运行的危害,同时在一定程度上有利于改善民生。

2020年房价较高的城市经历了抵押贷款利率的上调。在北上广深、南京等一线和准一线城市,之前的房贷利率均在基准房贷利率的基础上上调了5%-10%,高的可能会上调20%。银行一些首套住房贷款利率已经上升了10%-15%。首套房贷利率上调对购房者有什么影响?购房者一定要增加成本吗?

1.中国的抵押贷款基准利率LPR连续一年保持不变,从抵押贷款政策的角度看,没有放松和升级的迹象

根据中国人民银行授权的银行银行间同业拆借中心最新公布的贷款市场报价利率(LPR)数据,LPR一年为3.85%,五年以上为4.65%。LPR利率水平连续一年保持不变。

最近LPR利率调整于2020年4月完成。一年期LPR利率从4.05%降至3.85%,五年期LPR利率从4.75%降至4.65%。这个借款利率的基准水平一直维持到现在。

去年改变抵押贷款利率定价基准时,当之前的基准利率浮动到LPR时,大家一直纠结的问题是:改变时应该选择固定利率还是LPR利率?

当时许多专家建议选择LPR浮动利率,因为他们乐观地认为,未来借款利率可能面临下降趋势。然而现实情况是,虽然借款利率在现实中确实有一定的下降趋势,但作为贷款利率目标的LPR,竟然连续12个月没有调整,一年没有变化。LPR没有出现预期的向下调整。

2.LPR利率不变并不代表按揭利率不变。总体而言,抵押贷款利率呈现短期上升趋势。

虽然LPR利率一年来没有变化,没有上调也没有下调,与市场最初的预期相差甚远,但总体而言,随着中国房地产市场调控政策的加强,中国抵押贷款市场利率仍呈现出一定的上升趋势。

当然房贷利率上升的原因是房价上涨。根据调查数据,2020年1-12月,全国300个城市成交住宅用地平均楼面地价为4574元/平方米,同比上涨9.5%;住宅用地平均地价为15.5%,同比上涨1.1个百分点。2021年初全国住房均价首次达到1万元。2021年一季度,全国商品房均价为10658元/平,去年为9859元/平。

随着房价的上涨,在LPR一年内长期不变的前提下,首套房贷利率上调持续了四个月。全国42个重点城市房贷利率的监测数据显示,2021年4月,全国首套房贷平均利率为5.31%,较上月上升4个基点;二手房贷款平均利率为5.59%,较上月上升2个基点。21个二线城市房贷利率环比上升,9个城市首套住房房贷利率超过10BP在涨幅;在一线城市中,深北部的抵押贷款利率保持稳定,而广州的首套住房贷款利率环比上升11个基点,第二套住房贷款利率环比上升10个基点。

可见房贷利率上调已经成为可预见的趋势,房贷利率上调对购房者有什么影响?目前房贷上涨会给买房的借款人增加多少成本?

影响一房贷政策偏紧的情况,对于楼市各类贷款就会较强,而购买者贷款能力就比较的弱,很多人不能够进行贷款。另外加就是贷款的成本就会增加,因为上浮比例之后贷款成本就会出现非常大增长。

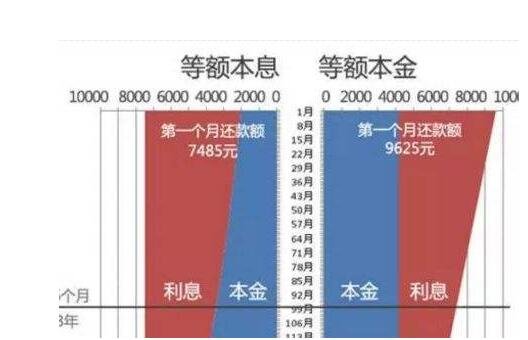

贷款利率上浮10%时,实际贷款利率为5.115%。等额本息还款方式,30年累计支付利息2873815.93元,累计还款总额5873815.9元。如果现在提高到15%,贷款利率其实是5.3475%。等额本息还款方式,30年累计支付利息3029186.95元,累计还款金额6029186.95元。

营业执照公示信息

营业执照公示信息