西南航空为什么可以持续盈利45年

2019-12-19 13:50:07来源:一财网

依托美国庞大的市场,西南航空创造出低成本、直飞、多枢纽基地的航线网络运营模式,改变了美国航空市场格局,成为全球低成本运营的行业标杆。一家在创立之初不得不卖掉1/4支机队来支付薪水和缴纳费用(当时西南航空只有4架飞机)的窘迫公司,在几十年发展历程中,做对了什么成就了它的神话?又是凭借着什么样的护城河捍卫着它的竞争优势,保持着连续的盈利?

成本优势:西南航空的护城河

西南航空模式最广为人知的就是“低成本战略”的制定和执行,因为它是全球第一家只提供短航程、高频率、低价格、点对点直航的航空公司,创造出低成本、直飞、多枢纽基地的航线网络运营模式。它只聚焦客户核心需求,将低成本做到了极致,比如只飞一种机型减少保养维护成本,只提供城市之间的短途点对点直飞提高飞机的使用率,不提供餐食、不打印飞机票、单一客舱不设置头等舱、空姐是年龄偏大的女性等等。总之,在不影响正常出行的基础上,从文化、运营、营销等各个方面都将成本控制做到了极致,最有力地实践了战略大师迈克尔·波特的“低成本战略”, 实现了独特的“两高两低”(高客座率、高飞机利用率、低销售费用、低管理费用)经营结果。

西南航空运营成本每座位是10.2美分,而联合航空高达15.7美分,低成本的运营能够为消费者提供低廉的票价,比如西南航空达拉斯和休斯顿之间的单程票价为59美元,而同期其他航空公司同一区间的单程票价为79美元。西南航空将节约的收益返利给用户,吸引了一大批忠实的消费者。票价虽然十分亲民,但是并没有影响西南航空的利润率,目前其毛利率高达73.97%,净利率10.9%,超过同行的平均水平。

很多竞争对手在分析西南航空低成本模式后,争相模仿,于是大量廉价航空横空出世,瑞安航空、亚洲航空、全美航空、春秋航空(43.120,0.34,0.79%)等纷纷进军,玩法几乎是完全模仿西南航空,虽然短期内取得很好的成绩,但是没有像西南航空持续盈利,柏林航空、WOW航空、尼基航空等近年来纷纷倒闭。这是为什么呢?同样的模式,不是西南航空做就难以成功?这是因为模仿“只得其表、不得其意”?还是因为西南航空已经建立起成本优势的护城河,先发优势已经成长为无法逾越的竞争优势,对手已经难以模仿?

真假护城河

西南航空的单位座位成本(不含航油)为 6.6美分,在北美航空公司中具有比较优势;飞机日利用效率达到 11小时左右,客座率保持在 80%以上。借助严格的成本控制与管理,包括航班成本控制、航油航材成本管理、人工成本效益管理等手段,西南航空保持成本领先战略。

此外,西南航空拥有美国航空界最有生产力的团队,员工平均服务旅客的数量是其他航空公司的两倍。由于工作人员的配合和努力,西南航空班机从抵达目的地机场——开登机门上下旅客——关登机门再度准备起飞的作业时间为平均15分钟,而其他航空公司大约需要两到三倍的时间来完成这些工作。通过精简业务流程,西南航空进一步降低了成本。

西南航空降低成本的举措,跟持续盈利有必然的逻辑关系么?都是廉价航空的商业模式,成本控制是西南航空唯一的护城河么?与其他竞争对手相比,这是建立长期竞争优势的重点么?

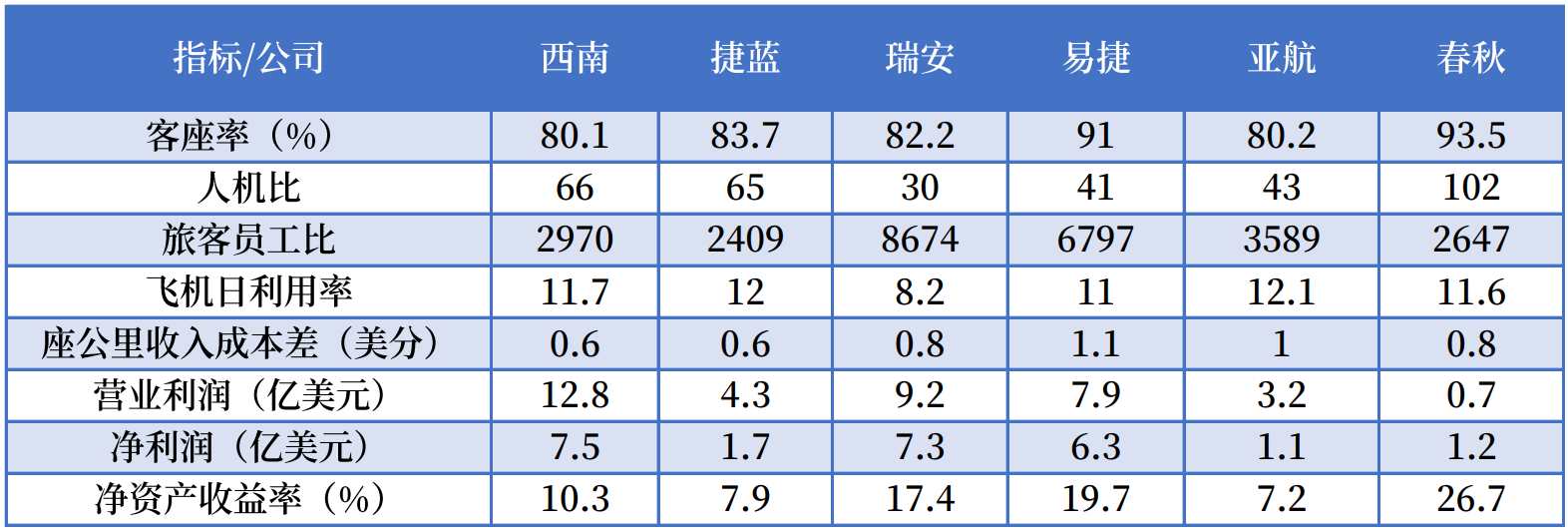

事实上,笔者选取廉价航空的一些典型指标,通过与其他竞争对手相比,西南航空也并没有绝对的优势。

客座率是反映航空客运公司运营效率的指标,通过以上表格我们发现,西南航空在六家廉价航空中排名最后,与最高的易捷航空91%差了整整10个百分点。旅客服务效率方面,虽然最大程度优化流程和精简人员,但西南航空的旅客员工比排名倒数第三,与竞争对手相比仍然有很大优化空间。人机比和飞机日利用率等指标,也都不是排名一二,没有绝对的优势。但是,营业利润和净利润两个指标,西南航空却独秀一枝。显然,在与竞争对手对比中,因为运营效率高、运营成本低导致企业利润遥遥领先的说法是不成立,认为运营成本控制是西南航空建立长期竞争优势的护城河,也是站不住脚的。

那么,除了运营成本控制,西南航空还有什么独门秘诀呢?事实上,我们忽略了一点:一家航空公司的成本构成中,燃油在航空公司的成本结构中占比最大,一般为25-30%。所以,燃油价格的波动会对航空公司的利润产生比较大的影响。我们惯性地认为,所有航空公司所面临的原油价格都是一样的,都是价格接受者,所用的飞机大同小异,省油方面也没有独特的优势,所以自然也没有企业可以在这方面节省足够的成本。大家忽略了一点,燃油也是一个期货商品,航空公司也经常通过航油期货上的套期保值等操作,来对冲原油价格波动的影响,从而减低燃油成本!

看不见的护城河

事实上,燃油期货的操作一直在西南航空的企业运营中扮演着重要角色,也是保障西南航空连续45年盈利功不可没的关键一招。

油价波动对航空公司利润产生较大影响,航空公司不可能随意提高票价来对冲航油价格上涨的风险,航油套保是对冲油价波动风险的重要工具。在没有对冲策略的情况下,若燃油成本上涨20%左右,将影响航空公司一半的利润。

仔细分析西南航空的财务报表,我们会发现,利用衍生品进行套期保值对西南航空多年盈利起了至关重要的作用,西南航空公司的燃油成本比例远低于同行业平均水平。即使在2007年全球油价达到最高点时,西南航空公司燃油所占成本比例也不过25%左右,这归功于对航油套期保值策略长期毫无差误的执行。2007年年报显示,西南航空公司对2008年消耗航油的70%进行套保,平均成本仅为51美元每桶远低于市场价,给公司带来了近13亿美元的收入。2005年,套保收益占税后利润的114.51%,这说明如果没有套保利润,该公司税后亏损。

西南航空公司最早从1991年的海湾战争时期就开始进行航油套保,不过由于经验不足等原因,当时的套保头寸很少。随着经验的积累和业务的深入,公司的套保比例不断增加。1999年开始进行70%以上的大比例套保,到了2007年,当年套保比例已达90%以上。除了当年的短期套保以外,美国西南航空还对长期用油进行了一定比例的套保,例如在2007年就已经对2012年的航油进行了一定比例的套保,套保期限长达5年。随着原油价格波动幅度的增大,西南航空公司开始把航油套期保值放到重点工作议程中去,逐步改变保值策略,不断增加航油保值力度,保值期限也从刚开始的一年延长到三年甚至五年后,保值效果也逐渐显现,除1998年外,每年均能节省数千万甚至上亿美元航油成本,为公司保持稳健经营发挥了不可忽视的作用。

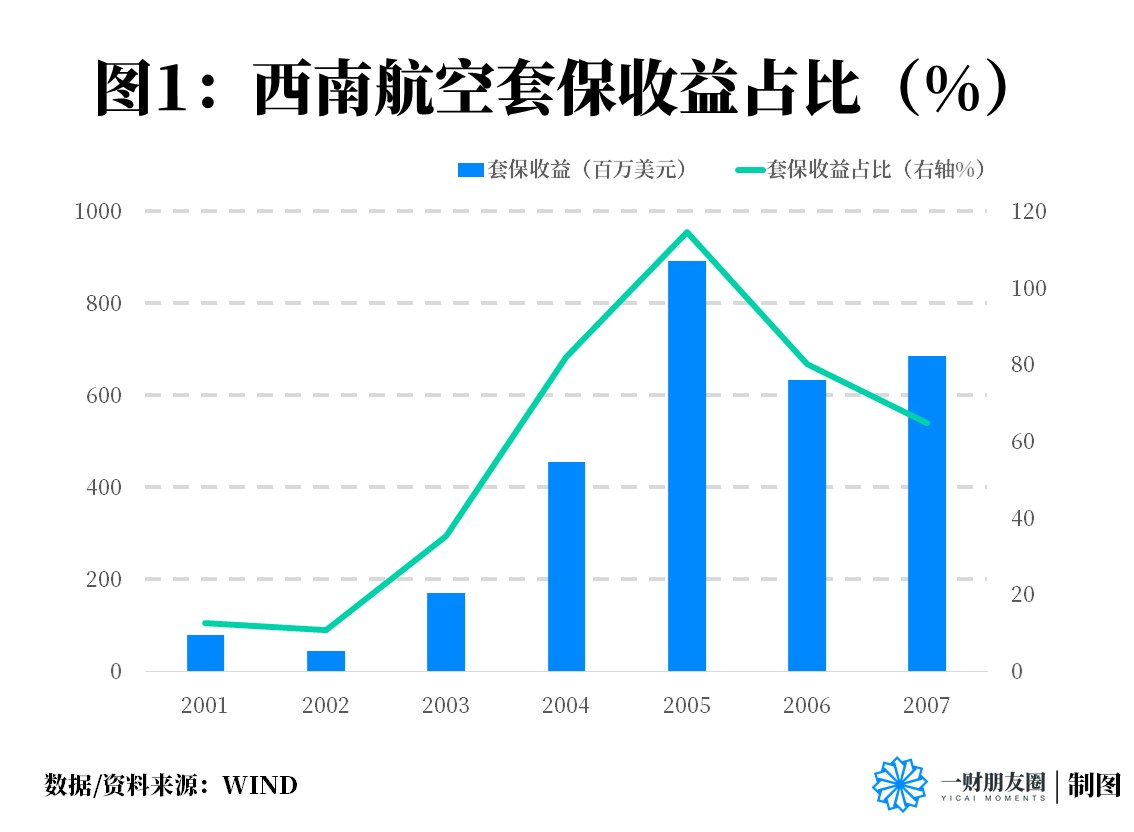

2003-2007年间,国际油价波动非常频繁和剧烈,西南航空公司对于航油的套期保值比率达到70%,套期收益占总收益比例在2004-2007年达到60%以上(图1),这说明西南航空公司在这段时间主要靠套期收益来维持企业的正收益。如果剔除套期保值收入部分,公司在2005年面临亏损的风险。

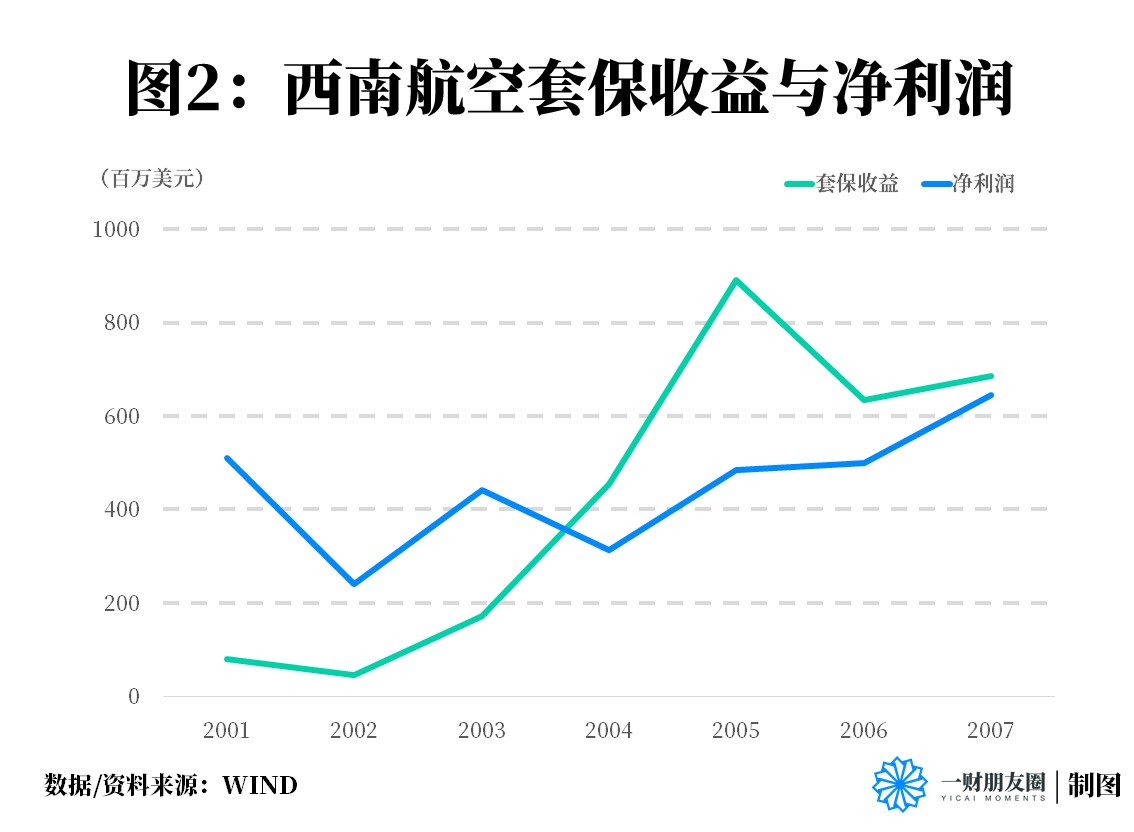

2003-2007年间,西南航空套期收益远高于净利润(图2),可见套期保值在公司持续盈利过程中扮演了重要角色。如果没有套保收益,企业在这些年份就会亏损,连续45年盈利的奇迹自然也就无法实现了。

综上所述,我们可以发现,除了低运营成本,西南航空还有一条护城河,就是背后的期货操作,甚至可以说,西南航空是一家披着航空公司外衣的金融公司,这是企业另一条看不见的护城河。

其实,古代的城池都有护城河,但多数人没有发现,大的都城往往有两条护城河:外护城河和内护城河。

在西南航空取得成功后,模仿其廉价航空商业模式的企业层出不穷,然而大多数企业都以失败告终。究其原因,是因为大家都只看到了它的低运营成本战略外护城河,却没有看到它燃油套期保值的内护城河。

其实,真正基业长青的企业都有两条护城河,第一条外护城河通过提升交易价值筑成,第二条内护城河通过优化交易结构来实现,一里一外,一明一暗,共筑企业的壁垒。而这一条看不见的护城河,才是企业制胜的关键,也是竞争对手应该深入挖掘的秘诀。所以,企业家在追求长期竞争优势时,需要多问一个问题,“你的第二条护城河在哪里?”

责任编辑:赵慧芳

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

-

-

三星 Galaxy A54 5G 国行通过 3C 认证:支持 25W 快充

三星即将推出的GalaxyA545G国行版刚刚获得3C认证,可能会在2023年1月正式发布,比前代机型早两个月。A54...

2022-11-10 -

-

excel合并单元格快捷键是什么 excel合并单元格快捷键需要用哪些方法设置2当前消息

快捷键的熟练使用可以帮助我们在工作中提高效率,那么excel合并单元格快捷键是什么呢?合并单元格在excel...

2022-11-10 -

-

-

希捷推出《战神 诸神黄昏》联名移动硬盘,可接索尼PS5/PS44环球速讯

希捷发布了一款全新的《战神:诸神黄昏》联名特别版移动硬盘,适用于PlayStation5(PS5)和PlayStation4(PS4)游戏机。

2022-11-10 -

iPhone12和iPhone12Pro区别_iPhone12和iPhone12Prod对比

iPhone12和iPhone12Pro区别:iPhone12系列作为苹果首个5G系列自然是果粉们最为期待的,毕竟这对果粉们来...

2022-11-10 -

-

-

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com