中报业绩看起来很好 他为什么带不火芒果超媒?

2021-09-09 08:22:07来源:搜狐娱乐

中报业绩看起来很好,重磅综艺《披荆斩棘的哥哥》播放数据也不差,可资本为什么不买账了?芒果TV背后的上市公司芒果超媒股价从年初的最高点至今已下跌约52%,总市值缩水885亿元,问题到底出在了哪里?

过山车

在《乘风破浪的姐姐》出来前,芒果超媒就是一家优秀的公司,净利润连续三年高增长,股价节节高升,是娱乐行业独一无二的“大白马”,机构争抢买入的宠儿。《浪姐》的爆火,进一步增加了它的闪耀度,并助其加速赶顶。

2020年6月12日,《浪姐》第一季播出,火爆程度超预期,受此刺激,芒果超媒股价一路高歌猛进,屡创新高。这种热度一直持续到2021年1月22日,芒果超媒股价最高冲到91.85元,总市值达到1719亿元,较《浪姐》上线前涨了75%。

1月22日,正好是《浪姐》第二季上线的日子,也是芒果超媒股价触顶,开始回落的日子。

这种跌势一直持续到现在还没停止。截止9月7日,芒果超媒收盘价44.59元,总市值834亿元,较最高时缩水约885亿元,已经回到《浪姐》上线前的状态,比《浪姐》上线前一日的股价还低了约15%。

接盘侠

在这趟超级震荡的过山车里,很多人,并没有捞到好处,反而可能因为中途兴奋扒车而损失惨重。这不仅限于小散户,就连大机构也被套。

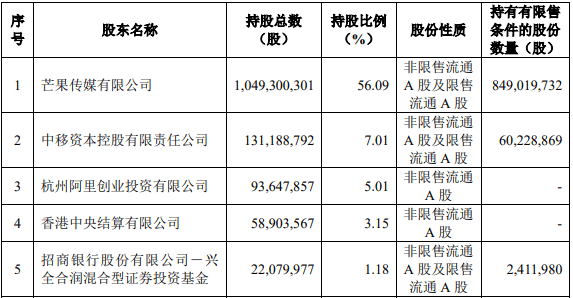

芒果超媒发展的过程中需要钱,于是在2020年底协议转让股份,阿里旗下的阿里创投接手。那是芒果超媒正火的时候,转让价自然不会很低,每股66.23元,阿里创投拿到了9365万股,花了62亿元,获得了5.26%股权,成为芒果超媒第二大股东。

从当下股价看,阿里创投的这笔投资已跌去约33%,属于典型的“接盘侠”行为。不过,换个角度看,这种大户的出资一般都是奔着战略合作、长线投资去的,不必计较一时得失,成败等未来退出时再说吧。

在转让股份获得现金之前,芒果超媒其实已经有了向特定对象发行A股股票融资的计划,只是这种融资手段需要证监会审批,程序比较复杂,直到2021年8月12日才落实。

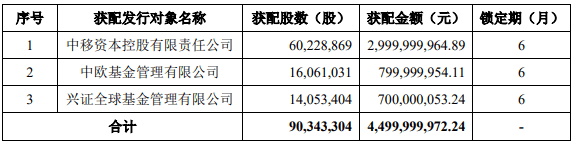

这次,发行股份9034.33万股,募集资金总额近45亿元,平均每股股价是49.81元。认购的机构团很豪华,包括中移资本、中欧基金、兴证全球基金。其中,中移资本是中国移动的全资子公司,它一家就获配了30亿元。

中移资本2019年5月就曾通过认购的方式成了芒果超媒第二大股东,阿里创投进入后,它被挤到了第三,这次认购后,中移资本又成了第二大股东,持股比例7.01%,阿里创投被挤到了第三,持股比例5.01%。

比起阿里创投,中移资本两次认购的价格要相对低很多,第一次的认购价是34.93元,第二次的认购价是49.81元。目前来看,只有第二次算是暂时被套了。

绩优生

有大财团、大基金捧场,有好的业绩,可芒果超媒为什么不能像其他绩优股那样反弹起来,甚至创新高呢?这是最让人疑惑的地方。

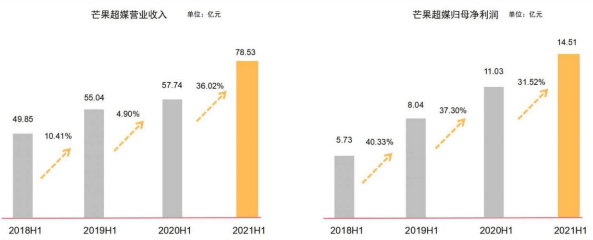

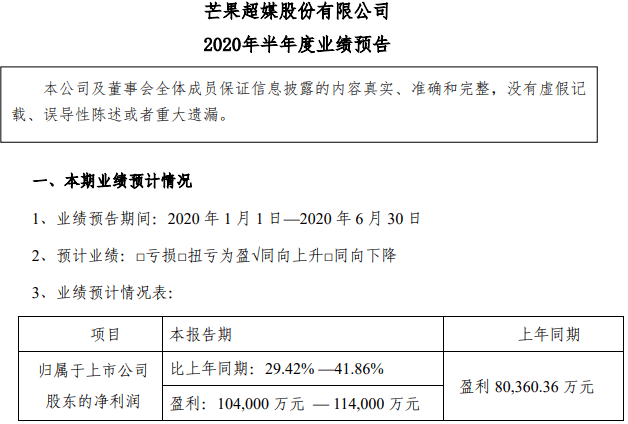

中报数据显示,2021上半年,芒果超媒营收78.53亿元,同比增长36%,是近几年里增幅最高的。净利润14.51亿元,同比增长31.52%,虽然增幅不及前两年,但也不慢。

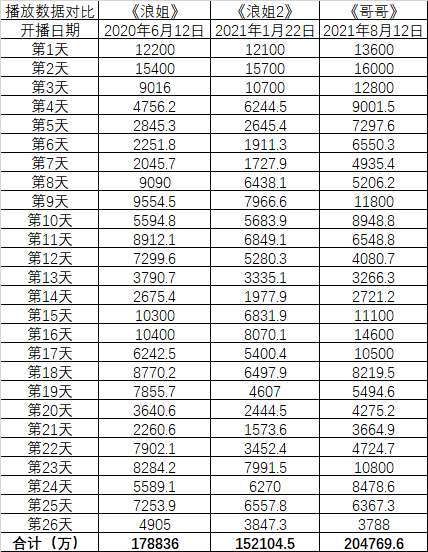

重磅综艺《浪姐2》热度不及第一季,但播放数据也不是很差。根据第三方平台猫眼专业版的统计,截止目前,《浪姐1》累计总播放量51.94亿,《浪姐2》累计总播放量46.10亿。

而且因为第一季造起来的热度,《浪姐2》的招商结果更好。2021年上半年,芒果超媒广告业务收入31.42亿元,同比增长74.75%,远远好于其他业务。这其中贡献最突出的就是《浪姐2》,它创了上半年单项目招商金额之最。

再看要体现在第三季度预期业绩里的《披荆斩棘的哥哥》,表现也不差。截止9月6日,《哥哥》上线26天,累计总播放量20.48亿,比《浪姐》第一季、第二季上线相同天数各17.88亿、15.21亿的播放量都要高。

新用户

那么,市场在担心什么?

要回答这个问题,得先清楚芒果超媒到底是怎么挣钱的,它的核心竞争力是什么。

芒果超媒的前身是2015年在深交所上市的快乐购(电视购物)。2018年,湖南广电将快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐5家公司打包注入快乐购,新上市公司更名为芒果超媒,成为湖南广电旗下统一的新媒体产业及资本运营平台。

这其中,最核心的公司是快乐阳光,即芒果TV的运营主体。最核心的业务,是互联网视频运营,营收包括会员付费、广告、运营商分成三大部分。

2021上半年,快乐阳光实现营收67.53亿元,同比增长46%;净利润13.86亿元,同比增长33%。快乐阳光的营收占了芒果超媒总营收的86%,净利润占了芒果超媒总利润的95.55%。

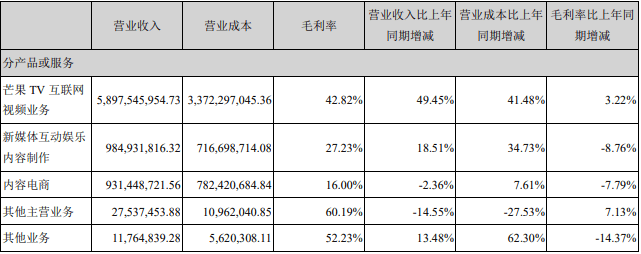

具体到各业务板块,芒果超媒分了三大业务,包括芒果TV互联网视频业务、新媒体互动娱乐内容制作、内容电商,2021上半年营收分别为58.98亿元、9.85亿元、9.31亿元,毛利率分别为42.82%、27.23%、16%。

可以看到,包括了综艺和影视剧制作及内容版权分销、艺人经纪、音乐版权、IP衍生开发、游戏的新媒体互动娱乐内容制作业务,包括了快乐购、小芒电商的内容电商业务,涉及的东西很多很杂,但营收量相对并不大,而且毛利率不高。

真正最轻松赚钱的,就是芒果TV,其业务毛利率达到了42.82%。芒果TV的三大业务中,广告是最强的,上半年营收31.42亿元,同比增长74.75%。运营商业务营收10.11亿元,同比增长38.63%。会员业务营收17.45亿元,同比增长23.05%。

会员收入的增幅是三大业务里最小的。而会员、用户增长,是一家视频平台的根基,B站为什么一边巨额亏损一边那么受追捧,就是因为其用户增速大大超越同行,资本市场押的是对未来的预期。

说白了,不管《姐姐》《哥哥》多么火,最终体现在数据上,要拉新用户,如果仅仅是一时热度,没拉到并留下用户,那价值要打折扣的。

去年,《姐姐》在拉新上为芒果超媒做出了巨大的贡献。截止2020年末,芒果TV有效会员数3613万,同比增长96.68%,大幅跑赢同行。会员收入32.55亿元,同比增长92%。广告收入41.39亿元,同比增长24%。

而今年上半年,芒果超媒选择了不对外公布新增会员数,但从会员收入增幅降到了23.05%来看,《浪姐2》可能并没有拉到太多有效会员,《哥哥》能不能拉到就更不知道了。

据华安证券研报分析,芒果TV截至今年6月末的付费会员数相比年初几乎无增长,并且由于去年同期在热播剧集拉动下会员收入增速基数较大,导致会员收入增速有所放缓。

本来,长视频行业整体的用户增长就到了瓶颈期,去年芒果TV的爆发让资本看到了不一样,但今年再看,这种好势头似乎又要戛然而止了。

前三大长视频平台的情况是这样的。今年上半年,爱奇艺Q1付费会员数量增长360万,Q2仅增长90万,增速下滑且仍未达到历史峰值。腾讯视频的付费会员数1.25亿,同比增长了9%,但与一季度相比几乎没有变化。优酷只披露了还能看得过去的日均付费用户规模,一季度同比增长了35%,二季度同比增长了17%,但具体付费用户是多少不说。

因为采购版权太烧钱,视频平台多年来都是在亏损经营,区别只是亏损在收窄而已。比如爱奇艺,成立11年仍未盈利,上半年净亏损14亿元。这已经是连续五个季度同比收窄后的净亏损,主要得益于成本的压缩。

富二代

为什么唯独芒果超媒能盈利?因为它背靠的是湖南卫视,“富二代”出身,当然不一样。

以前,湖南卫视的内容版权是往外卖的,比如曾经的《我是歌手2》被乐视独家拿下后,乐视一时风头无两,关注度和营收蹭蹭往上走。

有了自己的平台后,湖南卫视的节目就交给芒果TV独播,这种资源优势是别的平台没有的。

但要想做大做强,追上最头部的玩家,光靠湖南卫视的供给显然是不够的。芒果超媒需要自己制作大量的内容,也需要对外采购,尤其是热门大剧,那才是最能吸引并留住用户的。这就回到了老路上,要想内容强,烧钱是必不可少的,这一点芒果超媒并不独特。

去年到今年,芒果超媒通过出让股份、定增拿到了合计107亿元,这其中多数都是要投到内容上去的。比如45亿定增募到的钱,其中40亿将用于内容资源库扩建。具体包括,两年内采购6部S级影视剧、自制或定制11部A级影视剧、制作18部S级综艺。

芒果TV最大的优势是综艺制作,但这不是绝对优势,腾讯、爱奇艺、优酷这几年在综艺上也追的很紧,毕竟,最核心的人才是流动的。比如,爱奇艺《偶像练习生》《青春有你》导演陈刚出自芒果TV《快乐男声》制作团队,腾讯《创造101》制片人都艳原来是《我是歌手》的制片人,腾讯《明日之子》制作公司哇唧唧哇创始人龙丹妮曾是天娱传媒的总裁。

在剧端,芒果TV之前走的是青春、甜宠路线,希望以小而美致胜,而实际上,真正带量的,往往是大剧,在这方面,芒果超媒未来要和拥有丰富IP资源及资金优势的腾讯视频等竞争,难度可想而知。

而当下,整个影视娱乐行业,艺人、公司频频出事,监管趋严,风声鹤唳,大环境对一直以来擅长娱乐年青一代的芒果TV并不友好。

所以,芒果超媒的赛道价值、盈利增长点、护城河到底是什么?或许,这才是资本进出的最底层逻辑。

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

-

新动态:农发行郁南县支行 成功投放1500万元农发基础设施基金助力水利建设

农村金融时报-广东讯(通讯员钟睿烨,陈德钦)近日,农发行广东省郁南县支行投放农发基础设施基金1500万...

2022-11-10 -

-

-

-

-

-

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

-

-

三星 Galaxy A54 5G 国行通过 3C 认证:支持 25W 快充

三星即将推出的GalaxyA545G国行版刚刚获得3C认证,可能会在2023年1月正式发布,比前代机型早两个月。A54...

2022-11-10 -

-

excel合并单元格快捷键是什么 excel合并单元格快捷键需要用哪些方法设置2当前消息

快捷键的熟练使用可以帮助我们在工作中提高效率,那么excel合并单元格快捷键是什么呢?合并单元格在excel...

2022-11-10

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com