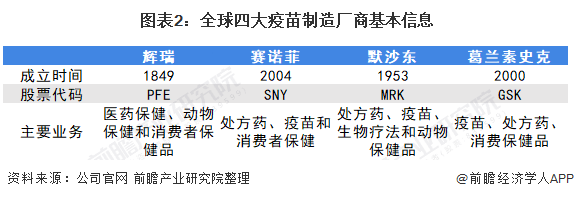

全球人用疫苗行业龙头企业基本信息:四大龙头企业

2022-02-18 11:35:45来源:前瞻网

国内该行业主要上市公司:(002007)、(300122)、(300601)、(300142)、(688185)、(000661)、(600196)、(688670)、(688319)、(688276)

本文核心数据:营业收入、细分市场、竞争格局

1、全球人用疫苗行业龙头企业基本信息:四大龙头企业

目前,全球范围内人用疫苗的龙头公司主要有四家,分别是英国葛兰素史克、美国默沙东、美国辉瑞和法国赛诺菲。他们的主要业务可以大致分成处方药、疫苗和其他;其中辉瑞和默沙东均有进行动物保健业务,而其余两家公司没有相似业务。

2、新冠疫情改写全球疫苗市场竞争格局,辉瑞跃居第一

在目前新冠疫情反复持续的情况下,疫苗的重要性日益突出。新冠疫苗巨大潜在市场成为全球疫苗厂商群雄角逐的主要战场。辉瑞、赛诺菲、默沙东和葛兰素史克也均有积极投身新冠疫苗的研发,试图在新冠疫苗市场分得一杯羹。

然而截止2021年8月中旬,四家厂商中仅有辉瑞一家成功研发并量产新冠疫苗,其余三家仍在临床试验阶段,尚无疫苗或者特效药产出。

从四大巨头的疫苗业务营业收入可以看出,2018年至新冠疫情开始之前,全球疫苗行业按照疫苗营业收入排名,第一至第四名大致分别是葛兰素史克、默沙东、辉瑞和赛诺菲;2020年葛兰素史克疫苗业务达到95.4亿美元,远高于其他三家厂商。

然而疫情开始至新冠疫苗研发获批后,全球疫苗行业排名生变,辉瑞一跃成为第一,其次是赛诺菲、默沙东和葛兰素史克;其中辉瑞疫苗业务达到141.27亿美元,比葛兰素史克2020年全年的疫苗营收仍要高出接近50亿美元。可见新冠疫苗已经彻底改写全球疫苗行业竞争格局,辉瑞跃居第一。

3、新冠疫情改写业务结构,辉瑞疫苗业务占比猛增

2021年上半年,除了辉瑞,三家疫苗巨头的表现均不如人意。从2020-2021年上半年的业务结构变化情况来看,因新疫苗尚在研发中,葛兰素史克、默沙东和赛诺菲的疫苗业务占比均没有明显改变,疫苗业务占比均在10%-20%左右,疫苗均不是三家公司的营业增长点;同时,受到新冠疫苗大量需求的影响,辉瑞疫苗业务占比则从15.69%增长至42.10%。

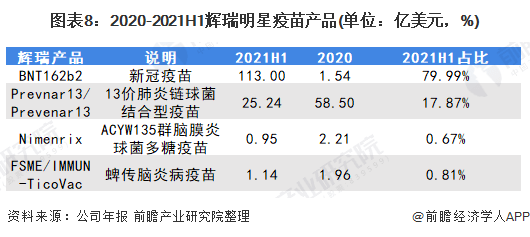

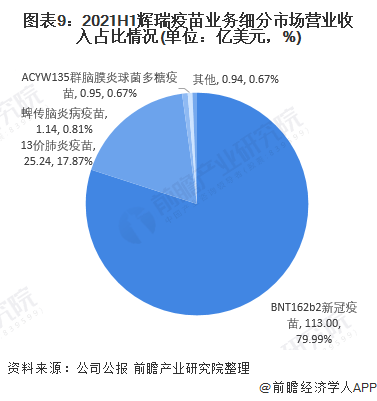

4、辉瑞疫苗明星产品生变:新冠疫苗占比接近80%

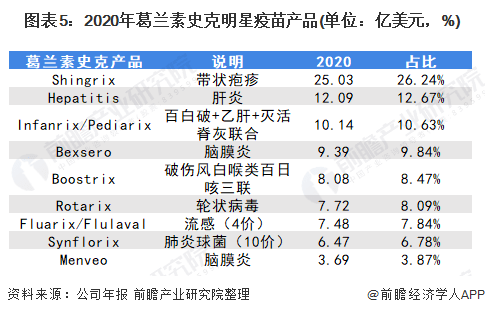

从2020-2021年上半年公司的明星产品来看,葛兰素史克主要产品是带状疱疹疫苗Shingrix,2020年贡献超过四分之一的疫苗营业收入。

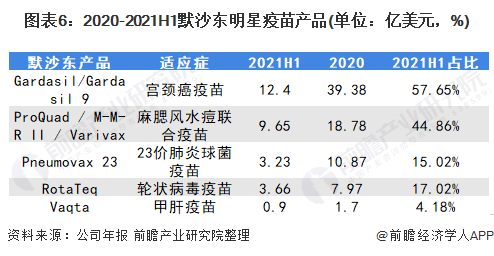

美国默沙东的主要产品是四价HPV疫苗Gardasil与九价HPV疫苗Gardasil 9,2021年上半年贡献了接近60%的营业收入。值得注意的是,默沙东的Gardasil和Gardasil 9目前均为全球唯一预防宫颈癌一面,暂无替代品,因此处于完全垄断状态,默沙东优势巨大。

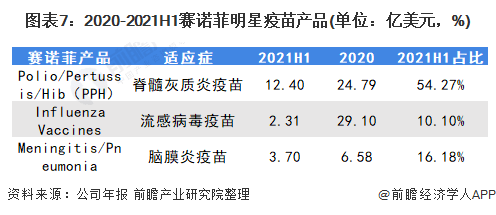

赛诺菲和辉瑞的疫苗产品种类相对少于前两家公司。赛诺菲是全球重要的流感疫苗生产厂商,其明星产品为脊髓灰质炎疫苗和流感病毒疫苗;而辉瑞的明星产品为13价肺炎疫苗,该疫苗并非辉瑞自主研发所得,而是通过并购了惠氏(Wyeth),获得后者的13价肺炎球菌结合疫苗Prevanar 13。

从疫苗明星产品的占比来看,疫情之前的辉瑞对于13价肺炎疫苗的依赖性过高,该疫苗销售额占比达到70%以上;疫情以后的辉瑞对于新冠疫苗的依赖性也很高,该疫苗的占比接近80%。

注:葛兰素史克尚未公布2021年上半年疫苗细分产品销售额。汇率按照即时汇率1英镑=1.3829美元进行换算。

注:汇率按照即时汇率1欧元=1.1772美元进行换算。

5、辉瑞:“钞能力”获得新冠疫苗

BNT162b2新冠疫苗并非辉瑞研发所得,而是通过与BioNTech合作的形式。根据公司公告显示,辉瑞预先支付BioNTech1.85亿美元的预付款,并在疫苗开发完成后再拨款5.63亿美元;由BioNTech提供mRNA技术和产权,辉瑞负责临床试验和分销。该疫苗于2020年12月成功研发后获得FDA紧急使用授权。

因此,辉瑞疫苗业务的主力产品变成了BNT162b2新冠疫苗,后者向辉瑞贡献了超过四分之三的疫苗业务收入,超越13价肺炎球菌结合疫苗Prevanar 13,成为辉瑞目前最热门产品。

不难看出,辉瑞在明星疫苗产品上布局主要通过“钞能力”获得,前有并购惠氏所得Prevanar 13,后有BioNTech合作研发BNT162b2,疫苗自主研发能力较弱。短板十分明显的情况下,辉瑞选择兼并收购以及合作的方式进行补足,而非加强自身研发能力,这也是辉瑞对于单一疫苗依赖性极强的主要原因。

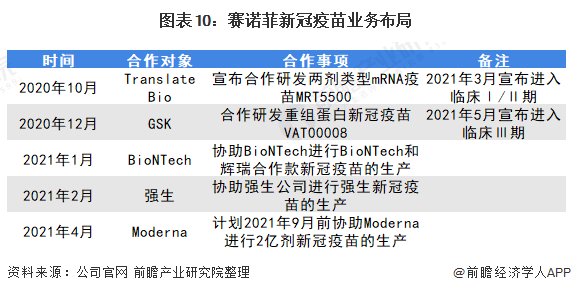

6、赛诺菲:双技术路径共同发展,酝酿反击

赛诺菲在新冠疫苗生产上仍然表现出较为积极的态势,与Translate Bio、GSK分别合作研发mRNA和重组免疫蛋白新冠疫苗,并且均与2021年上半年进入临床试验阶段。可以看出,赛诺菲对于新冠疫苗的野心,在研发上选择稳扎稳打的合作研发,两种技术路径共同发展,互为补充。

值得一提的是,2015年,赛诺菲全球首支Dengvaxi登革热疫苗上市,但是巨大的研发投入并没有得到应有的回报,该疫苗在菲律宾推广后,出现十几例儿童接种后重症登革热乃至死亡病例,损失惨重,使得赛诺菲在之后的研发规划和投入上十分谨慎。

因此,在这次新冠疫苗的研发上,赛诺菲选择了较为稳妥的合作研发。为求稳,赛诺菲选择新冠疫苗技术相对成熟的重组免疫蛋白疫苗,进行研发;同时又尝试突破,为反击辉瑞mRNA疫苗,选择技术壁垒极高的mRNA疫苗,进行研发。

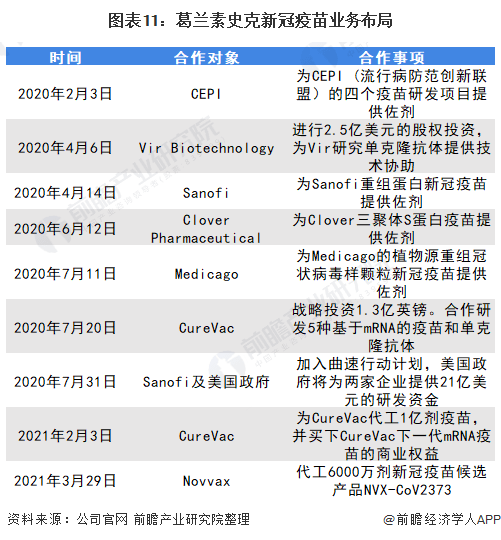

7、葛兰素史克:“躺平”生产疫苗佐剂

在新冠疫苗布局上,葛兰素史克主要进行最为稳妥的疫苗佐剂研发生产。

根据公司疫苗首席医疗官Thomas Breuer的发言,疫情初期,葛兰素史克高层领导迅速决定在公司的优势领域进行布局,即疫苗佐剂的研发生产。并且根据公司官网2020年5月的公告,葛兰素史克宣布进行十亿剂疫苗佐剂的生产,以支持开发多种含佐剂的新冠候选疫苗。

根据葛兰素史克之后的新冠疫苗市场布局可知,公司的业务重点布局在了相对冷门的疫苗佐剂生产上,并且利用自身的资金优势直接投资其他公司的新冠候选疫苗。直接“躺平”的方式,为葛兰素史克带来的营业收入虽不如辉瑞的营业收入高,但是其有效避免巨大研发投入损失的潜在风险。

8、默沙东:几经挣扎,无奈投身特效药

默沙东选择直接购买或与他人合作开发候选疫苗和特效药。但是在2020-2021年初,几次尝试新冠疫苗研发,都以失败告终。由于连续失败,默沙东押注上新冠疫情上的损失已有4.93亿美元;在巨大的研发投入损失面前,默沙东只剩下新冠特效药一个选择,即继续进行特效药MK-4482的临床试验。

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

-

-

-

-

新动态:农发行郁南县支行 成功投放1500万元农发基础设施基金助力水利建设

农村金融时报-广东讯(通讯员钟睿烨,陈德钦)近日,农发行广东省郁南县支行投放农发基础设施基金1500万...

2022-11-10 -

-

-

-

-

-

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

-

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com