传统茶饮消费升级 中国茶何时强起来?

2022-04-20 11:41:58来源:前瞻网

茶与咖啡、可可被公认为世界三大饮料。中国人喝茶有上千年的历史,形成了八大名茶为首,地方特色茶为辅的丰富茶叶体系。

中国人的茶,既有普通人的“柴米油盐酱醋茶”,也有文人意趣的“晴窗细乳戏分茶”;既有“神农尝百草,日中七十二毒,以茶解之”的医用功效,也有“儒家以茶修德,道家以茶修心,佛家以茶修性”中式哲学。

然而, “七万茶企不敌一个立顿”的说法曾在网上广为流传,直指中国光有名茶,却无名企。

时隔多年,中国茶叶行业到底怎么样了,还是“大而不强”吗?

七万茶企不敌一个立顿?

2008年,新华社的一篇文章——《中国七万茶企不敌一个立顿》, 文中提到,中国每年茶产业产值为300亿元人民币,而立顿一家公司的年产值约230亿元人民币,相当于中国茶产值的三分之二。

这一说法在当时就被相关从业人员反驳,认为拿“茶厂比立顿”如同“菜园比饭店”,这是因为中国茶属于农产品,而立顿是工业化产物,茶厂只是源头,立顿生产的是成品。

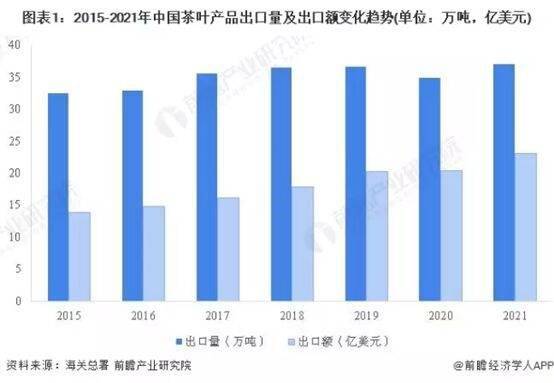

10年后,人民日报再次发文《万家中国茶企,为何利润不及一个立顿?》,给出的数据是2016年中国近7万家茶企的出口总额为14.8亿美元,同年立顿的销售总额为30亿美元。

这一比较虽有争议,但中国茶产业确实“大而不强”,在国际上没有影响力。根据国际茶叶委员会的数据,2020年中国茶叶种植面积位居第一,为316.5万公顷,占世界种植面积的62.1%;中国茶叶产量位居第一,为298.6万吨,占世界总产量的47.6%。

但尴尬的是,年产量世界第一的中国茶,却走不出中国。数据显示,2014年以来,国内茶叶消费呈现持续增长的发展态势,据统计,2021年,全国茶叶消费量为230.19万吨,较2014年的150.25万吨增长近80万吨。

2020年,全国茶叶出口量为34.88万吨,约占当年总产量的11.68%。即使以疫情前的数据2019年来看,也仅占13.11%。所以,“茶叶大国”其实是“茶叶内销大国”。

单独以企业来比较,现实也很残酷:立顿2019年的销售额就超198亿元,成立于1997年的老牌茶企八马茶业,2018-2020年的营收均未超过20亿元,同期营收仅为立顿的十分之一。

而A股4000多家上市公司,依旧没有一家茶企。2021年,澜沧古茶、八马茶业相继冲刺“茶叶第一股”,均铩羽而归。再往前,安溪铁观音、华祥苑、谢裕大、四川竹叶青茶业等多家知名茶企均闯关失败。

大茶国,小茶企

中国茶企到底比立顿差在哪儿?

一个公认的原因是“群龙无首”——缺少强势品牌引领。简单来说,你可以脱口而出西湖龙井、六安瓜片、祁门红茶,但你绞尽脑汁也叫不出一家茶企。

国家茶叶产业技术体系产业经济岗位科学家姜爱芹也表示,“如果能够把西湖龙井当成一个品牌,应该会很牛。显然,我们缺的不是茶叶品类品牌,而是商业品牌。”

一个成功的商业品牌,必不可少的就是生产规模化、标准化,而茶叶则易受气候、日晒、雨水、采摘等多重因素影响味道,看起来与工业化天然违背。

国内的茶叶市场行业集中度低,仍带有“小农经济”特征,推崇小作坊式生产,结合特定地理、树种与炒制方式,以量少为稀,没有形成行业标准化。

这就导致了茶叶生意偏传统,茶农茶商“相爱相杀”,现代化企业插不进来,工业化规模化生产铺不开。到了消费终端,茶叶质量参差不齐,常常是内行忽悠外行、高价买名头,有网友跑到武夷山原产地花1000元买一盒金骏眉,结果却不是高端红茶应有的品质。

但是立顿却做到了,通过在世界建立规模化生产基地,收购茶厂,承包茶叶种植园,设立英国拼配中心,保证无论何时何地,买到的立顿红茶味道都一模一样,价格便宜一半,牺牲了口感,换来了市场。

其次,阻碍传统茶发展的一大原因就是茶企对其定位不明,导致行业发展拖沓。在这一点上,

立顿很早就瞄准了年轻人,且价格透明,其经典的“黄牌红茶茶包”,包装为明亮的黄色,充满年轻活力,茶包的设计随取随用,代言人从周华健到彭于晏、金城武,抓住当红偶像,还在热播剧《杜拉拉升职记》中植入广告,与职场白领人挂钩,时尚、年轻、便携的产品形象非常清晰。

反观国内茶企,一些茶叶被包装成“高档礼品”,动辄几十万;或者特定山头或老茶树为噱头,少则300年,多则上千年,定价飙到百万,如云南古树生普;一些祭出养生大旗,茶叶被冠以包治百病的名头,如铁桑兰茶号称可治偏头痛、糖尿病、老年痴呆等十几种病。

这就导致传统茶从消费品向金融产品的变化,消费者不轻易买,或者有固定需要如送礼、保健,甚至当作金融理财产品的人在买茶,往往有一种被当“冤大头”的感觉。

新茶饮向左,纯茶饮向右

其实,中国茶产业并不是一潭死水,也有茶企尝试突破,2014年,小罐茶在营销大师杜国楹的操盘下横空出世,一斤茶叶6000块,《寻茶》广告在央视黄金时段播放,八位制茶大师炒茶的身姿让人耳目一新,业内一石激起千层浪,原来茶还能这么卖?名气滚滚而来的同时,小罐茶三年卖出20亿元,成为中国茶叶品牌当之无愧的“顶流”。

直到2019年1月,网上一篇贴子给小罐茶算了一笔账,按20亿销售额来算,八位制茶大师,平均每位大师,整年不休,每天得炒制1400多斤新鲜茶叶,“小罐茶大师累不累?”至此,小罐茶被贴上“智商税”、“割韭菜”、“捞快钱”的标签。

小罐茶以互联网思维卖茶,短时间搅动给茶产业带来希望,可惜昙花一现,究其根本,还是传统茶企思维,其产品定位是高端礼品,人称“总裁茶”。消费者的评价是“日常喝性价比太低”或者“送礼够用,包装精美拿出去有面子。”

有趣的是,“撞了南墙”的小罐茶近年来主动放低身段,2020年推出彩罐系列,马卡龙配色,35罐装的彩罐产品,线上售价518元,每罐单价14.8元,主打年轻人的入门级精品茶。

另一面,曾经风光无限的立顿沦为“弃子”。2021年11月,联合利华打包旗下茶叶业务,以45亿美元价格卖给了欧洲私募机构CVC,其中就包括立顿,原因是立顿缺乏创新和品牌老化,其标志性的红茶不受欢迎了。

与此同时,被传统茶鄙视的袋泡茶正在兴起。相比立顿简单粗暴的碎叶袋泡茶,市面流行的袋泡茶向咖啡取经,以冻干、冷萃技术革新茶的形态,保证原叶、口感、风味、茶韵。

主打高端原叶茶包的CHALI茶里正在取代立顿,进驻洲际、万豪等7000多家高星级酒店、2000多家餐饮连锁店;2020年创立的新锐茶饮品牌茶小空,主打超滤技术的袋泡茶,半年内,获得了两轮融资,累计金额过亿。

袋泡茶这条赛道愈发热闹,既有新茶饮品牌茶颜悦色、喜茶相继推出袋泡茶,也有咖啡品牌跨界,如永璞咖啡推出茶饮品牌喜鹊原野,上线浓缩原液茶,传统茶品牌也反应过来,大益、八马、正山堂等推出子品牌,吸引年轻人。

由此,隐约可窥探出,消费市场环境变了,抓住新消费人群,满足新消费需求,才能存活下来,乃至脱颖而出、傲视群雄。

而中国茶产业主动融入与服务构建新经济格局,传统茶饮消费升级,精准定位潜力人群,不断开辟出新消费场景,新茶饮、新袋泡、花草茶、混搭风味茶等多个赛道崛起,并催生出一批“国货”新品牌。

数据显示,2020年中国茶饮市场的总规模为4420亿元,新式茶饮市场规模就达了1136亿元,到2026年规模有望达到3千亿。而撑起这个千亿市场的是传统茶企认为不懂茶的90后、00后。

《2020年新式茶饮白皮书》显示,90后与00后消费者成为新式茶饮主流消费人群,占整体消费者数量近七成,其中近三成的90后与00后消费者购买新式茶饮的月均花费在400元以上。

面对加糖、加奶盖的新式茶饮,从制茶人、茶商到茶企,大部分的反应是颇为不屑,“传统茶健康、新式茶饮不健康”,但到了资本市场,传统茶企屡屡碰壁,新式茶饮品牌却屡创佳绩。

《2020消费领域投融资趋势报告》显示,在2020年整年,茶饮品牌融资超过18起,总融资金额高达17.43亿元;2021上半年,新茶饮品牌共发生融资事件15起,披露金额超50亿元,融资事件和披露金额均高于去年全年。

2021年6月,新式茶饮品牌“奈雪的茶”冲刺A股成功,成为“茶饮第一股”,依托线下门店和线上订单,2019年营业收入为25.02亿元,是同期澜沧古茶的6.57倍。

但这并不意味着没人喝传统茶了。在小红书上,输入关键词“茶”,检索到858万+篇笔记,年轻人在这里分享“最全的茶叶基础知识” “鸭屎香究竟是什么茶” “喝茶的快乐” “办公室一周养生茶”等。

当以奶茶为代表的新茶饮逐渐引发味道疲劳、产品同质化时,纯茶饮正以小众姿态突围,实现纯茶饮年轻化。

2018年创立的中国原创纯茶品牌“茶生活tea'stone”,精选108种全品类茶叶,产品单价在38元-168元之间,已获得资本认可,2021年完成数千万元A轮融资,由麦星投资和曾鸣联合投,4家门店均开在深圳CBD;

同样主打纯茶的“一茶一舍”在上海开出5家直营店,涵盖乌龙茶、普洱茶、绿茶,单价在28元-158元之间,2021年12月宣布完成数百万元天使轮融资,投资方为昕先资本(洽洽家族投资基金)和亲亲食品。

尾声

“松花酿酒,春水煎茶”,传统文化浸染之下,中国人天生就茶就有好感,年轻人也不例外。无论是新式茶饮、纯茶饮,还是袋泡茶,传统茶企终于发现,喝茶是不分年龄的,年轻人喝起茶来,比中年人猛多了。

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

-

-

-

-

新动态:农发行郁南县支行 成功投放1500万元农发基础设施基金助力水利建设

农村金融时报-广东讯(通讯员钟睿烨,陈德钦)近日,农发行广东省郁南县支行投放农发基础设施基金1500万...

2022-11-10 -

-

-

-

-

-

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

-

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com