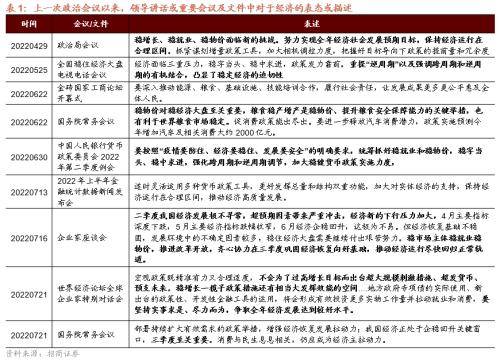

国泰君安证券:布局而不是持币,成长而不是价值

2022-07-25 08:55:05来源:金融界

中信证券:宽松政策预期校正,调仓博弈加剧

宽松政策预期再次校正,预计下半年稳增长更重落实而非加码,经济恢复的斜率开始放缓,政策预期校正后经济和企业盈利预测或依次修正,机构仓位步入高位,基金二季报披露后可能会加大心理波动诱发调仓。

首先,在经济多重扰动下,政策依旧保持了定力,预计月底政治局会议会延续此前基调抓落实,进一步加码空间有限。其次,地产修复节奏开始放缓,信心全面恢复仍需时间,上市公司盈利预测可能在中报季中后段面临下修。海外加息仍有可能超预期,明年步入衰退的概率继续加大。最后,公募基金仓位近15年最高,活跃私募仓位也步入中高水位,机构持仓行业分布进一步集中,高持仓占比行业短期面临调仓博弈。配置上,建议继续坚持成长制造、医药和消费均衡配置,短期成长制造更偏向半导体及军工。

国泰君安证券:布局而不是持币,成长而不是价值

市场调整是再次布局的机会。与经济周期相关的板块难见系统性的预期改善,成长风格不会向价值切换,回调上车选成长。具体而言,第一,由于当前的宏观经济政策以及疫情防控政策均较上半年更为宽松,系统性风险认识下降,因此股票市场的调整反而是再次布局行业轮动和寻找收益的机会,而不是简单的考虑持币。第二,经济恢复速度较慢、力度偏弱恰恰表明了股票市场的结构将进一步分化。行业之间盈利预期的分化拉大,与经济周期高度关联的价值类板块在短期很难出现系统性的预期改善,而需求高景气的科技成长以及弱复苏结构之中更有扩张能力的龙头公司却有明显的盈利优势。回调反而是较好的股票布局的机会,回调上车选成长。

行业与投资主题:回调布局成长与赛道龙头股,看好新能源/军工/信创/白酒/酒店/医药。下一个阶段,两大投资主题有望继续走出超额,第一类是转型背景下新能源、数字经济、自主可控等科技新经济成长股;第二类要重视中期角度存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车/光伏/风电/军工/计算机信创/数字产业;2)消费医药等赛道龙头股:白酒/酒店/生猪/医疗设备/消费医疗/CDMO。

中信建投证券:保持耐心,均衡配置成长

市场从单边修复期进入震荡期,验证了我们此前判断。结构上,新能源高景气预期维持但拥挤度在上升,部分消费品景气有望边际改善但整体估值吸引力不强,医药景气边际改善逻辑不强但前期机构持续降低配置。我们认为这个阶段投资者需要保持耐心,相对收益者可考虑均衡配置成长,绝对收益者可考虑中性仓位,等待外部催化下显著调整后结构上再加码高β高景气成长。

均衡配置成长,具体指我们认为可以在成长风格主线上适度均衡配置景气预期稳定或向好的医疗、消费成长股。对于基本面预期稳定,受益于成本下行的方向也应考虑增加配置。重点行业:风电、光伏、储能、电池、军工、食品饮料、医疗服务/医美等。

招商证券:两大重要会议影响A股方向和结构,三季度至关重要

本周,两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,在当前我国经济正处于企稳回升关键窗口,三季度至关重要;本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;二是美联储7月议息会议,由于6月美国通胀再超预期回升,7月27日议息会议加息75BP是大概率事件,但是也可能是美联储鹰派加息的尾声。美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现,尤其有利于景气度较高行业的估值提升。

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

兴业证券:“新半军”上行趋势并未结束

当前市场不存在系统性风险,根据择时框架的判断,“新半军”上行趋势也并未结束。1)短期随着市场震荡与风格发散,“新半军”拥挤度已自高位有所回落。拥挤度是我们独家构建的反映热门赛道交易情绪的重要指标,经历5、6月的大幅上涨后,“新半军”拥挤度自底部显著回升,是导致近期股价波动较大的主要原因。但随着市场震荡及风格轮动发散,“新半军”拥挤度压力已有所释放。2)从中期维度看,海外美债利率震荡回落,国内货币环境宽松未止,宏观流动性对“新半军”仍有支撑。近期美国经济衰退预期持续升温,美联储加息预期有所弱化,驱动美债利率明显回落;与此同时,国内宏观流动性则继续维持宽松,货币条件指数当前处于近三年高位,且未见到收紧的趋势。3)更重要的是,领先指标也显示“新半军”上行趋势尚未结束。分析师预期修正强度作为我们独家构建的刻画景气与盈利的重要指标,这个指标的独特之处在于领先“新半军”股价80个交易日,而当前这一指标显示“新半军”上行趋势尚未结束。因此,从择时框架看,“新半军”上行趋势尚未结束。

配置上,聚焦强者恒强的“新半军”(光伏组件/逆变器/光伏设备、风电、新能源汽车、军工新材料、特高压输配电设备)+景气回暖的“药家酒”(医药、家电、家居、酒类)。中长期,市场风格有望逐渐回归科技成长。建议重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

广发证券:行情短期波折但不改震荡上行趋势,继续关注中国优势资产扩散

“此消彼长”短期波折不改中期趋势,综合中报与基金配置线索,继续关注中国优势资产扩散。海外仍是“衰退+紧缩”的两难窘境,而国内复苏较6月有所放缓,我们中期策略中构建的“此消彼长四象限框架”大概率将继续呈现“美国衰退得快,中国复苏得慢”的组合,“此消彼长”行情A股短期波折不改中期趋势。

结合中报预告线索与基金二季报配置拥挤度,我们维持“此消彼长”行情下成长风格占优判断,继续关注中国优势资产;沿着经济修复先生产(制造)、后生活(消费)的特点,中国优势资产也将从“制造优势”寻找向“消费优势”扩散:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报景气优势依然存在的制造业(汽车含新能车/光伏组件/煤炭);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

安信证券:短期仍是流动性逻辑,后市震荡中枢上移

市场持续在“基本面复苏”和“流动性逻辑”之间反复博弈。自4月27日反弹至6月中旬,在流动性逻辑和风险偏好改善的支撑下,中小盘迎来一轮上涨行情;在6月下旬至7月中旬,市场交易逻辑偏向基本面和复苏预期,中小盘行情告一段落。7月中旬以来,国内疫情反复、海外需求回落等影响,市场对基本面的预判从预期向现实靠拢,叠加国内流动性收紧的担忧逐步消除,中小盘再度开启超额行情。

在“经济弱复苏+流动性好”的组合下,流动性逻辑支撑以国证2000、中证1000等指数为代表的中小盘持续跑赢。后续需要重视宏观基本面数据验证,经济修复能够符合市场预期,那么市场将很自然从流动性逻辑过渡到复苏预期交易逻辑。

总结来说,经济弱复苏趋势仍较为明确,我们维持震荡市思维,但在震荡中实现中枢上移的后市判断,并且再次强调在这个阶段:强业绩才是硬道理。超配行业:汽车(汽车零部件)、医药、数智化(机器视觉、工控自动化)、储能、光伏、食饮、军工、农化、养殖、基建。

华安证券:从分歧走向共识,关注两条主线

近期,市场分歧逐渐加大,一是对全年增长目标的分歧;二是对地产行业走向存在分歧;三是对新能源板块持续性的分歧。随着政治局会议的召开以及近期的震荡调整,这些分歧有望逐步收窄,慢慢达成共识。

因此,建议把握确定性强、性价比较高、景气支撑的两条主线:一是关注中期基本面确定性反转的地产链,优先看好地产下游政策催化下的汽车、家电、家居,地产上游的水泥、玻璃、钢铁等建材以及地产中游的地产开发、服务商等还需等待景气改善。二是疫后修复主线,重点关注需求具备韧性、景气维持阶段性高位、估值不高的食品饮料。

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

-

-

-

-

-

新动态:农发行郁南县支行 成功投放1500万元农发基础设施基金助力水利建设

农村金融时报-广东讯(通讯员钟睿烨,陈德钦)近日,农发行广东省郁南县支行投放农发基础设施基金1500万...

2022-11-10 -

-

-

-

-

-

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com