中国废钢行业市场集中度:市场集中度整体呈现上升趋势

2022-08-01 10:10:02来源:前瞻网

行业主要上市企业:废钢行业主要公司包括(600019)、(000898)、(000932)、(002645)、(002009)等。

本文核心观点:中国废钢竞争梯队、中国废钢区域分布、中国废钢市场集中度等

1、中国废钢行业竞争格局:划分三级市场竞争梯队

通过汇总中国废钢行业相关企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由宝钢、河钢等代化的钢铁联合企业组成。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。

从区域分布来看,废钢行业相关企业分布较多的省份主要集中于山东省、河北省以及河南省。

2、中国废钢行业市场份额:宝武集团市场占有率为10.95%

2020年,宝武集团钢铁产量达到11529万吨,成为我国首个产量破亿的企业,市场占有率为10.95%;位居第二名的企业是河钢集团,产量达4376万吨,市场占有率为4.16%;第三名为江苏沙钢集团,产量达4159万吨,占比为3.95%。

3、中国废钢行业市场集中度:市场集中度整体呈现上升趋势

2017-2020年,市场集中度整体呈现上升趋势,行业前十公司的市场份额占比由2017年的35%上升至2020年的38.5%,钢铁行业兼并重组,提高行业集中度是未来行业发展的趋势之一。

4、中国废钢行业企业布局及竞争力评价:宝钢股份营收超过2000亿

废钢行业的公司中,从业务营收来看,宝钢股份营收超过2000亿,华菱钢铁、以及鞍钢股份营收过千亿,竞争力较强。从毛利率来看,宝钢股份、华菱钢铁、河钢股份、以及毛利率超过10%,竞争力较强。

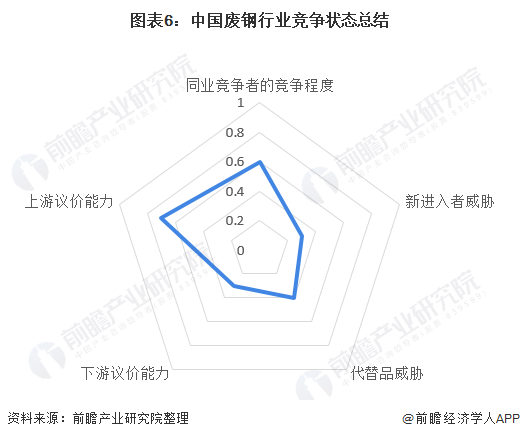

5、中国废钢行业竞争状态总结:新进入者威胁较小

从五力竞争模型角度分析,上游(尤其是铁矿)的议价能力较强,国内的铁矿价格跟随国际价格,而国际铁矿供给方垄断程度更高使得钢铁企业成为铁矿价格的被动接受者。炼钢行业对焦炭议价能力稍高,因为焦炭供应商并不集中,且炼钢行业几乎是其唯一的重要客户导致焦炭企业不能太强势,但钢企并未强势到控制焦炭价格的程度。

下游的议价能力稍弱,主要因为钢铁需求分散客户因钢铁占其总成本的比例低,对钢价并不敏感,不会据理力争。尽管还有很多资本对炼钢行业虎视眈眈,但国家为了防范炼钢行业的风险,及时连续出台了一系列限制政策,炼钢行业的新进入者威胁较小。由于钢铁的应用范围非常广泛,同时还是可再生的资源,性能价格比相对其它材料也具有较大的优势,因此钢铁替代性竞争的压力相对而言比较小。

目前的炼钢行业竞争状况呈现以下2个特征:(1)由于我国钢铁企业数量众多,产能过剩,行业内企业竞争激烈。炼钢行业通过一系列整合后,集中度有所上升。(2)民营钢铁企业以及中小型钢铁企业成为被收购对象,行业集中度趋于上升。

关键词: 中国废钢行业市场集中度 中国废钢行业竞争格局 中国废钢行业 废钢行业

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

-

-

-

-

-

新动态:农发行郁南县支行 成功投放1500万元农发基础设施基金助力水利建设

农村金融时报-广东讯(通讯员钟睿烨,陈德钦)近日,农发行广东省郁南县支行投放农发基础设施基金1500万...

2022-11-10 -

-

-

-

-

-

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com