一、短期逻辑:喘息窗口、一波三折

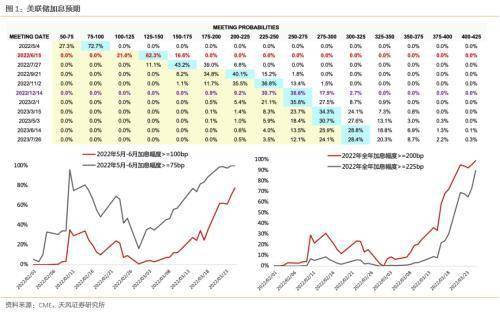

1、短期属于美联储加息预期已经接近打满的窗口期,因此,在过去两周美联储议息会议、鲍威尔和美联储官员接连鹰派讲话的情况下,纳斯达克仍然反弹了接近13%。

(最新数据更新:5到6月加息75或100BP的概率达到100%,全年加息不低于9个25BP的概率已经接近90%,更为极端的是,目前已经出现了6月可能加息75BP的概率,而美联储以利率作为主要货币政策工具后,仅在94年有过一次加息75BP的历史)

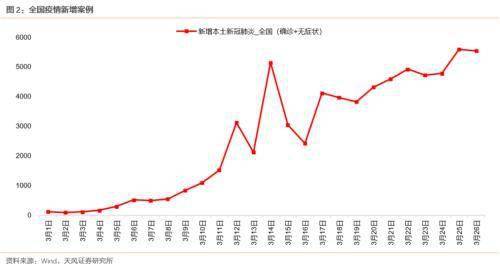

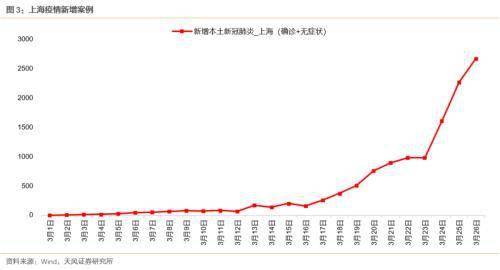

2、但是,在海外市场的喘息窗口中,A股市场反弹仍然较弱,疫情的冲击可能是短期的主要担忧因素。逻辑在于,当2月社融已经低于预期的情况下,市场预期在疫情的冲击下,后续社融在短期之内可能更加难以恢复,而社融决定了经济预期,经济大盘不能把台子搭住,则成长难唱戏。展望来看,如果疫情有消退,那么可能A股在预期层面会有修复。

3、春节后,随着医药的关键指标(股债收益差)触及-2X标准差,我们多次提示了医药板块的机会。历史上看医药板块的股债收益差很难向下突破-2X标准差,因此,对于医药板块的贝塔来说,基本预示反映了后续非常悲观的逻辑和外部因素,很可能是底部区间。因此,继续推荐医药板块:CXO、疫苗、中药、原料药等。

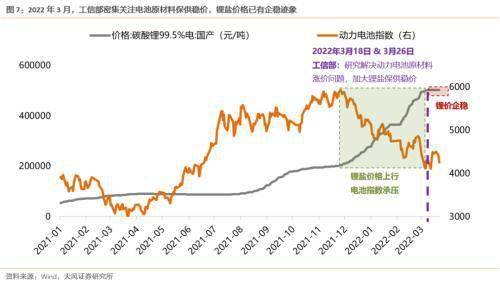

4、近两周工信部密集关注电池材料保供稳价,锂盐价格已有企稳迹象,对于电池板块的预期可能逐步有修复。类似于21年6月,光伏行业协会提出保供稳价,组件指数受益于硅料价格企稳。

二、中期逻辑:政策底之后,市场底的关键是两个方面——国内社融、海外缩表

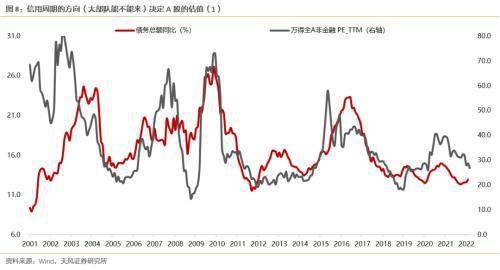

1、估值的短期波动非常“随机”,受突发因素影响太多,很难预判;但是估值的中期趋势,逻辑非常清晰:信用周期决定盈利预期、盈利预期决定估值趋势。因此,国内角度看,信用扩张的大部队,是支撑市场底的重中之重。

2、由于2月社融低于预期,叠加3月疫情爆发,因此后续信用扩张的大部队能不能来,什么时候来,变得非常不确定。根据我们上周的机构客户问卷调查(800份),仅有37%的客户认为疫情之后社融增速可以很快提升,剩余超过60%的客户认为还需要观察或者上半年社融很难回升。

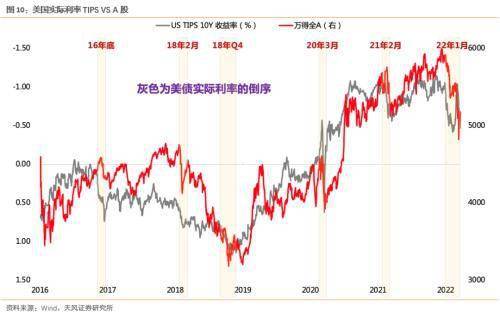

3、海外因素来看,二季度的缩表可能是主要干扰因素。首先,4月7日公布的3月议息会议纪要会有缩表的一些细节,其次,5月5日的美联储议息会议会决定是否在5月就开始缩表。不排除在交易缩表预期的过程中,美债实际利率TIPS由负转正(目前为-0.5%左右)。过去几次,美债实际利率TIPS的快速上行,都对国内市场产生了明显冲击,比如18年2月、18年Q4、20年3月、21年春节、22年1月等。

4、考虑到上述国内和海外的两个不确定性因素,二季度策略目前仍然偏防御,不排除沪深300股债收益差最终会触及-2X标准差的可能。

5、从去年Q4到今年上半年,行业配置的主体策略还是以困境反转为主。历史数据回测发现,市场每年最偏好的六类公司,基本排序如下:【加速增长】≈【持续高增长】≈【减速增长-低降幅】>;【困境反转】>;【减速增长-高降幅】>;【低速稳定】。去年增速爆发的公司太多,因此大家聚焦在前三类的板块中,今年增速都有不同程度下降,于是市场从去年Q4开始关注第四类板块,即【困境反转】。在困境反转的方向中,去年Q4我们主要推荐了【猪肉】、【必选食品】、【汽车链条】、【旅游出行】,目前来看,猪肉和旅游出行表现相对不错。后续汽车链条(EV、智能车、汽车零部件)、必选食品还可以重点关注。

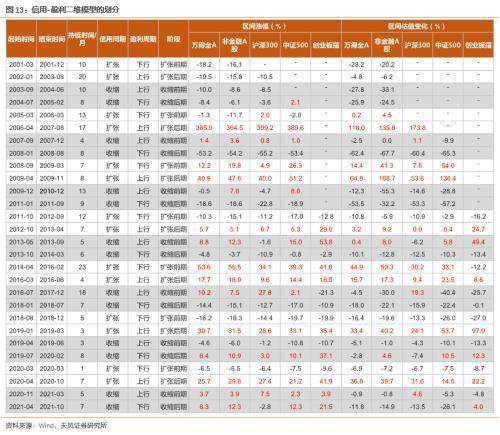

6、维持中期市场观点,在我们信用-盈利二维框架中,A股看到大级别上涨或者新一轮股市周期,需要“天时地利人和”的条件——即信用扩张+盈利触底+300股债收益差处于-2X标准差,这三个条件在年中或者下半年有希望达成。

风险提示:地缘政治升级、供应链危机加剧通胀制约稳增长 空间、问卷样本的代表性有限等。

营业执照公示信息

营业执照公示信息