6月9日以来美股再次明显下跌,连续三个交易日大幅下探后各大指数均创下了年内新低,而美股大跌次日A股的表现依然保持韧性。我们前期在《A股与美股的逆向-20220522》、《本轮美股下跌的历史对比分析-20220607》等多篇报告中分析过,今年4月下旬以来A股已经多次和美股“逆向”,背后主要源自于A股自身基本面更强。往后看,未来若美股再次下跌,将对A股产生何种影响?本文对此作进一步探讨。

1.今年4月下旬以来中美股市“逆向”

历史上美股下跌时A股往往同步跌,但近期A股已和美股“逆向”,源于经济周期和股市估值位置不同。回顾历史可以发现,A股和美股整体相关性并不高,1991年以来上证综指和标普500滚动3个月的相关系数均值为0.17, 2014年11月沪港通开通后该相关系数的均值也仅为0.40。但美股下跌对A股的影响较大,14年11月后美股出现跌幅10%以上的下跌时A股的走势往往会遭受拖累(详见表1)。就本次而言,去年底以来受俄乌冲突和全球流动性收紧等因素影响,去年12月至今年4月A股和美股普跌,但4月下旬以来美股经历了多次单日跌幅超过3%的急跌,而次日A股表现却与美股背道而驰,可见近期A股已开始对美股下跌脱敏(详见表2)。

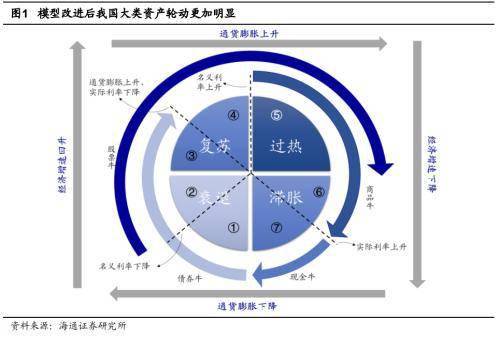

为何近期美股明显下跌时A股依然能保持韧性?我们认为这背后主要源自于中美两国的经济周期错位,以及中美股市估值所处的位置不同:根据我们改进版的投资时钟框架

,目前美国仍处在经济增长动能下滑而通胀高企的滞胀期,同时在政策上还面临美联储紧缩的压力,而我国已经处于政策托底经济的衰退后期,因此A股的宏观环境要优于美股,详见《A股与美股的逆向-20220522》。

在市场微观结构方面,A股自4月低点以来已明显回升,但目前(截至2022/06/14,下同)估值仍处于较低水平,由于2005年来A股已经历了4轮完整的牛熊周期,因此我们以05年为起点计算A股估值的历史分位,数据显示目前A股PE(TTM)处于05年来从低到高35%的历史分位;而美股方面,标普500的估值在经历了下跌后目前依然处于中等水平,由于美股的牛熊周期较长,因此我们选择最早开始有估值数据的1954年为起点,至今美股经历了约4轮牛熊周期,标普500 PE(静态,下同)1954年以来的历史分位已经从年初最高的95%降至59%。此外1990年后美股估值中枢整体抬升,若以1990年为起点来计算,至今美股经历了约2轮完整的牛熊周期,目前标普500 PE处于1990年以来39%的历史分位。因此,中美股市估值位置的差异也在一定程度上解释了为何近期美股和A股走势开始“逆向”。

营业执照公示信息

营业执照公示信息