下周两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,二是美联储7月议息会议。在当前我国经济正处于企稳回升关键窗口,三季度至关重要,本次政治局会议的定调和安排可能会指引下半年A股配置的重要方向;而美债收益率和美元指数有可能在加息后进入下行周期,有望利于A股未来的表现。

核心观点

【观策·论市】下周重点大事件对A股意味着什么?1)本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;2)下周美联储将召开7月议息会议,综合当前美国经济数据、市场预期变化及美联储官员表态,预计7月美联储加息75bp的概率较大,若美联储如期加息75bp,那么对短期市场的影响有限;但如果美联储出现超预期加息100bp的情况,则可能压制短期市场风险偏好并引起市场波动。往后来看,九月之后加息步伐将放缓,随着靴子落地,北上资金可能会回流,A股可能会重回上行周期。此外美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现,尤其有利于景气度较高行业的估值提升。

【复盘·内观】本周A股市场指数多数上涨,主要原因:1)此前交易的内外负面因素没有进一步超预期,市场开启反弹;2)当前流动性十分充裕,对A股估值产生正面支撑;3)前期跌幅较深的部分板块如TMT等轮动反弹上涨。

【中观·景气】6月份工业机器人产量当月同比由负转正,我国用电量同比转正。6月份智能手机产量同比降幅扩大,集成电路产量同比继续下行。6月集成电路出口金额同比增幅缩窄,进口金额同比降幅扩大,贸易逆差同比降幅扩大。6月份工业机器人产量当月同比由负转正。1-6月我国发电量累计同比增幅扩大,6月我国用电量同比转正 ,其中第一产业用电量同比增幅扩大,第二、三产业用电量同比转正。本周钢坯、螺纹钢、铁矿石价格指数上行,焦煤、焦炭期货价格下降,动力煤期货价格周环比上涨。

【资金·众寡】北上资金净流出,ETF净申购。北上资金本周净流出37.4亿元;融资资金前四个交易日合计净流入94.0亿元;新成立偏股类公募基金78.4亿份,较前期下降89.8亿份;ETF净申购,对应净流入94.9亿元。行业偏好上,北上资金净买入规模较高的为非银金融、化工、交通运输等;融资资金净买入电气设备、国防军工、公用事业等;医药ETF申购较多,金融地产(不含券商)ETF赎回较多。重要股东净减持规模扩大,计划减持规模提升。

【主题·风向】本周产业观察——世界动力电池大会召开,百度世界大会推出Apollo RT6。动力电池大会上,电池安全,热调控电芯结构,半固态电池、钠离子电池、M3P电池等多种新型电池以及电池回收成为会议关注的热点。百度世界大会上,百度推出第六代量产无人车Apollo RT6,成本仅为25万元,建议关注上述产业技术进步方向。

【数据·估值】本周全部A股估值水平较上周上行,PE(TTM)上行0.2X至14.5X,处于历史估值水平的36.0%分位数。板块估值涨跌分化,其中,国防军工板块估值上涨较多,电气设备板块下跌较多。

风险提示:产业扶持度不及预期,宏观经济波动。

01

观策·论市——下周重点大事件对A股意味着什么

3月19日,我们发布报告《A股历史大底是如何炼成的?》,认为四月下旬至五月上旬A股将会迎来新上行周期七点。5月4日,我们发布报告《拐点已至,上行将始》提出A股过去的调整和当前的估值已经对过去诸多冲击进行了充分定价,未来将会随着疫情缓解、稳增长发力、外部环境缓解进入震荡上行周期。6月17日发布《开启新周期,重塑新结构》明确提出新一轮上行周期开启。

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

下周,两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,在当前我国经济正处于企稳回升关键窗口,三季度至关重要;本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;二是美联储7月议息会议,由于6月美国通胀再超预期回升,7月27日议息会议加息75BP是大概率事件,但是也可能是美联储鹰派加息的尾声。美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现。

?美联储议息会议来临,市场加息预期如何变化?

下周美联储将召开7月议息会议,北京时间7月28日凌晨将公布议息会议内容。临近会议,美联储加息预期再度成为市场的关注焦点。那么,当前影响美联储加息预期的因素有哪些?市场预期如何?

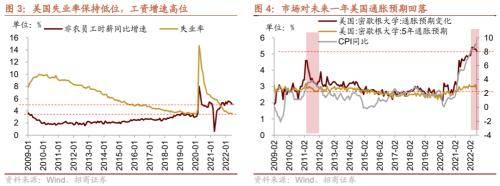

6月美国通胀再创新高,导致市场对美联储激进加息预期阶段性强化。美国通胀数据显示,6月美国CPI同比上升9.1%,超出市场预期的的8.8%,再创近1981年以来的新高。核心CPI同比5.9%,相比前期下降0.1%,但核心CPI环比较前期继续扩大至0.7%。从分项来看,能源仍是导致CPI超预期的主要因素,另外食品、交运、住宅等各分项的同比增速均有所扩大。短期美国通胀高居不下,在此数据公布后,市场预期美联储7月加息100bp。

另外,美国的就业市场依然强劲,弱化经济衰退预期,支撑美联储加息。美国失业率保持在3.6%的历史低位,而与此同时美国的非农员工时薪仍保持着5%以上的较高增速,均显示美国的就业市场火热,这一定程度上缓解了市场对于美国经济衰退的担忧。但同时也为美联储为遏制通胀而进行持续加息提供了支撑。

不过,美国密歇根大学的调查数据和美联储官员讲话后,市场对美联储加息100bp的预期降温。一方面,美国密歇根大学调查结果显示,市场对未来一年美国通胀预期为5.2%,较前期下降0.1%。另一方面,美联储官员布拉德表示,虽然美国6月通胀数据超预期,但他仍倾向于在本月加息75bp而不是更大幅度的加息。美联储理事沃勒也表示,支持7月再度加息75bp,市场预期7月加息100bp“有些冒进”。

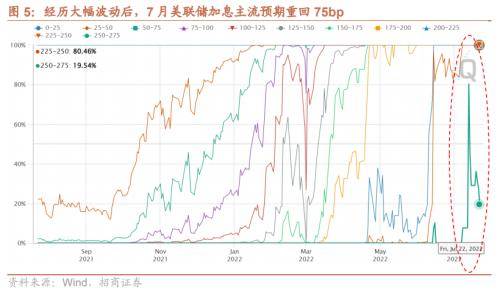

所以,我们看到,7月以来市场对美联储加息预期经历了较大的波动。其中7月13日在美国6月通胀数据公布且继续冲高的情况下,市场对美联储7月加息100bp的预期骤升至80%以上。而在美联储官员表态后,市场对美联储激进加息的预期回落,截止7月22日,主流加息预期重回75bp(概率80.5%)。综合当前美国经济数据、市场预期变化及美联储官员表态,预计7月美联储加息75bp的概率较大,若美联储如期加息75bp,那么对短期市场的影响有限;但如果美联储出现超预期加息100bp的情况,则可能压制短期市场风险偏好并引起市场波动。

往后去看,通胀仍是未来美联储加息路径如何演绎的关键因素,目前市场对美联储9月加息幅度存在分歧,加息50bp的概率略强于加息75bp,而9月之后加息步伐将放缓。第一,目前CRB综合指数同比增速已经回落至7.32%,而历史上,当CRB综合指数同比增速回落到这个水平附近的时候,美国的CPI同比基本见顶。并且密歇根大学调查的通胀预期指标也显示随着大宗商品增速放缓,市场对美国未来的通胀预期有所缓解,不过目前通胀预期降幅仍较低,其回落的持续性有待观察。第二,美国通胀是否进一步上行也与俄乌局势密切关联,存在一定的不确定性,未来仍需密切关注其变化。如果美国通胀随着欧美经济放缓和需求回落而得以缓解,那么美联储加息节奏有望放缓。

营业执照公示信息

营业执照公示信息