1.1 本周现货市场表现:

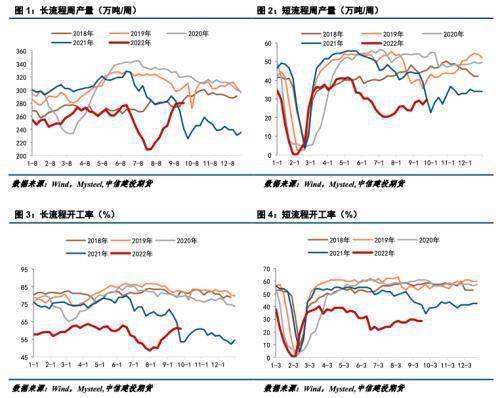

1.2 螺纹供给:长流程复产处于高位

建材复产接近顶部,本周新增复产有限。Mysteel周度数据显示,螺纹产量近两周环比持续趋弱。截至9月23日,螺纹周度产量309.75万吨,环比增产2.67万吨。从工艺角度来看,本周长流程产量280万吨,环比减少0.02万吨,前期检修的长流程高炉复产基本完成,长流程产量及开工率均处于年内高位;本期短流程产量有所增加,本周短流程增产2.69万吨至29.75万吨。

7月份建材减产后,钢材产品吨钢利润好转,利润驱动产量迅速复产,然后复产又不可避免的侵蚀了吨钢利润。从钢厂生产状态来看,长短流程企业仍受盈利水平困扰。废钢涨价导致电炉亏损减产,本周电炉亏损情况稍微改善,但依然亏损。长流程利润情况比短流程好些,目前维持在100-150元/吨左右。目前建材复产依然还是依靠长流程,所以当螺纹价格下跌时,铁矿、焦炭的抗跌能力很强。

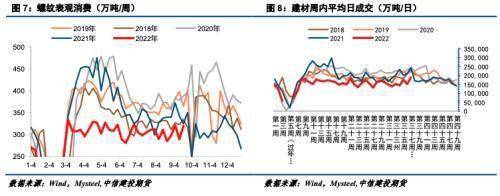

1.3 螺纹表需:表需高于市场预期

表观消费方面,本周螺纹表需319.80万吨,环比增加30.72万吨。台风天气及中秋节假因素扰动过后,本期螺纹表需回补反弹,节前补库预期有所兑现。高频数据上,本周237家贸易商本周日均成交18.8万吨,环比增加3.7万吨。22日237家贸易商建材成交量为24.02万吨,为近两月高位。螺纹表需有边际复苏迹象,建材成交若能连续保持在18万吨上方,需求旺季基本能确定。

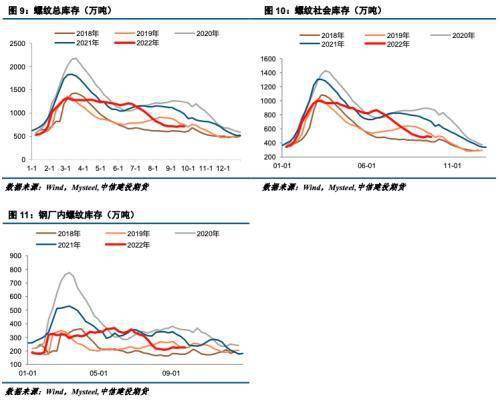

1.4 螺纹库存:低位去库持续

本周螺纹钢总库存711.57万吨,环比减少10.05万吨,继上周中秋垒库后,本期恢复去库态势。分环节来看,本期社会库存环比减少10.37万吨至485.9万吨,钢厂库存环比增加0.32万吨至225.67万吨,厂库已经连续两周垒库,但量级非常小,库存绝对量不高。螺纹社库、厂库均处于绝对量低位水平,库存压力均不大。

关键词: 铁矿价格受海外加息影响 海外加息 钢材需求 铁矿价格

营业执照公示信息

营业执照公示信息