1、宏观维度:经济温和修复

就风格和经济的关系,往往体现为:经济快速下行阶段,低估值防御为主,如2012年、2018年;经济强劲复苏阶段,价值股占优,如2016年至2017年;经济温和复苏阶段,新兴成长占优,如2013年、2019年。

8月末,M2、社会融资规模存量、贷款余额同比增速仍保持在10%以上,随着稳增长政策加码,展望未来1-2个月,预计经济整体仍处在温和修复的时间窗口。

在此背景下,展望9月,我们认为市场仍处在“轻指数,重结构”的时间窗口,估值切换逻辑驱动的高景气赛道预计活跃。

而展望四季度,我们进一步观察海外经济的扰动。

2、中观维度:估值切换驱动

从中观维度,随着三季报预告的陆续披露,具备景气支撑的赛道有望开启估值切换行情,特别是新成长领域。

结合2022年中报、2022年和2023年Wind一致盈利预测,可关注2023年预测增速居前且相较于2022年环比无明显下滑的赛道。大科技中有,风电光伏储能链(储能、风电零部件),汽车智能化链(车联网、智能汽车、电动车下游),工业智能化链(工业软件、机器人),半导体链(泛模拟),国防链(导弹及信息化、航空发动机)等。

与此同时,大消费和大周期领域机会以局部为主,如以机场、航空、酒店为代表的出行链。

风险提示:疫情反复超预期;产业进展低于预期。

正文

1、前言:积极把握9月机会

回顾1-4月“三低稳增长”被充分验证,5月以来我们发布独家提示“反转”机会。

7月初发布《7月市场迎来新的催化剂》提出“普涨后迎分化”:市场仍处反转初期,但未来1-2年仍是结构行情为主,经历了5-6月的普涨后将逐步分化,经济弱复苏背景下关注新成长的趋势机会。

回顾2022年A股,1-4月三低资产跑赢,5-6月反转普涨,7月以来走向分化。

站在当前,我们建议积极把握9月,一则宏观维度经济仍处温和修复窗口,二则中观维度三季报预告有望驱动高景气赛道的估值切换行情。就风格而言,经济温和复苏的背景下,价值股机会以脉冲性为主,风格难以明显切换。

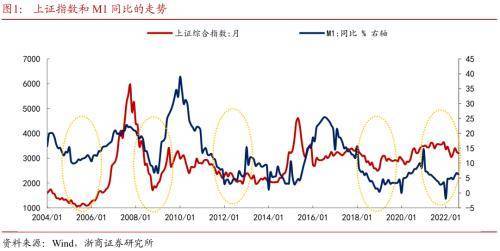

2、宏观维度:经济温和修复

就风格和经济的关系,往往体现为:经济快速下行阶段,低估值防御为主,如2012年、2018年;经济强劲复苏阶段,价值股占优,如2016年至2017年;经济温和复苏阶段,新兴成长占优,如2013年、2019年。

8月末,M2、社会融资规模存量、贷款余额同比增速仍保持在10%以上,随着稳增长政策加码,展望未来1-2个月,预计经济整体仍处在温和修复的时间窗口。

在此背景下,展望9月,我们认为市场仍处在“轻指数,重结构”的时间窗口,估值切换逻辑驱动的高景气赛道预计活跃。而展望四季度,我们进一步观察海外经济的扰动。

关键词: 三季报预告的陆续披露 三季报预告披露 三季报预告 经济温和修复

营业执照公示信息

营业执照公示信息