//债市综述//

7月25日,临近月末资金面却更趋宽松,隔夜回购加权利率创逾一年半新低,现券期货整体延续暖势。银行间主要利率债收益率普遍下行,中短券表现更好收益率下行2bp左右;国债期货收盘涨跌不一;地产债走势分化,“22远洋控股PPN001”涨超42%,“21远洋控股PPN002”跌超32%。交易员表示,货币政策即便没有进一步宽松动作,也难有收缩可能,在政策面相对稳定的预期之下,债市仍无近忧。

周一,国债期货收盘涨跌不一,10年期主力合约跌0.03%,5年期主力合约收平,2年期主力合约涨0.02%。A股小幅低开后逐步下探,随后陷入弱势整理,风电、光伏、新能源车等赛道股悉数哑火,猴痘防治概念逆市大涨,大消费板块回暖;上证指数收跌0.6%,深证成指跌0.83%,创业板指跌1.18%。

银行间主要利率债收益率普遍下行,中短券在宽松资金面的支撑下表现更好。10年期国开活跃券220210、同期限国债活跃券220010收益率均下行0.8bp;5年期国开活跃券220203收益率下行2.25bp,5年期国债活跃券220007收益率下行2.5bp。

华林证券分析称,市场当前处于信息真空期,在资金面宽松和央行精细化投放的既定事实下短端确定性更高,相反长端周一受央行公告将开展再贷款和再贴现支持旅游业等新增利空快速上行,同时可能会博弈月末的政治局会议和PMI数据,所以面临一定的调整压力。

地产债走势分化涨跌不一。“22远洋控股PPN001”涨超42%,“20金科地产MTN001”涨超19%,“19龙控04”涨超18%,“22美的置业MTN001”、“19远洋02”涨超8%,“20正荣03”涨超7%,“20世茂G3”涨超5%;“21远洋控股PPN002”跌超32%,“20融创03”跌超26%,“20金科地产MTN002”跌超25%,“20融创02”跌超10%,“20融信03”和“20旭辉01”跌超5%。

此外,“21腾越建筑MTN002”涨超79%,“21腾越建筑MTN001”涨超53%,“22申证01”涨近12%,“20柳州东投MTN003”涨超6%,“22巴中国资SCP001”涨近5%;“21中金G5”跌超10%,“16天建02”跌近10%,“22海南银行永续债01”跌超5%。

央行7月25日开展50亿元7天期逆回购操作,当日净回笼70亿元。Wind数据显示,本周央行公开市场将有280亿元逆回购到期,其中周一至周五分别到期120亿元、70亿元、30亿元、30亿元、30亿元。

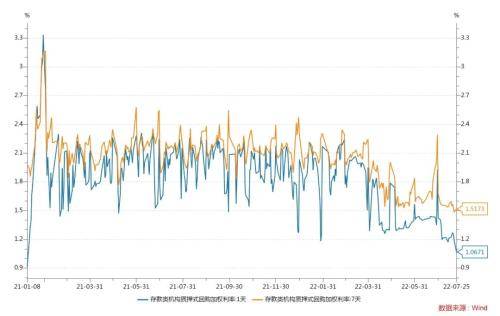

周一银行间资金面进一步向松,资金价格则涨跌互现,其中隔夜质押式回购加权利率下行近12BP至1.06附近,创2021年1月8日以来新低,并来到1%关口附近;可跨月的七天资金价格略有走高,不过绝对价格依然非常低。

长期资金方面,全国和主要股份制银行一年期同业存单发行利率报价最新仍在2.15%,与上日持平。交易员称,央行逆回购操作小幅增量释放维稳跨月资金面信号,市场情绪向好,供给充裕,月底之际流动性料暖势延续。

关于债券市场走势,兴业固收指出,后续需要关注政治局会议的表态,倘若政策层面没有进一步的超预期变化,三季度可能是政策真空期,政策层面对债市的扰动可能弱化。资金面而言,短期内资金堰塞湖效应大概率持续,对债市而言仍是偏利好的环境。此前市场的担忧逐渐被证伪,市场需要反映预期差的变化,叠加基本面弱复苏和流动性宽松的环境对债市仍然偏利好,短期内债市的行情大概率还没有走完。

中金固收称,预计宏观政策总体基调还是不透支未来、不加重后期债务负担、预留跨周期政策空间的基调。增量工具还是以新出台的政策性、开发性金融工具的运用为主,并加快前期发行的地方债的使用。预测下半年利率债净增量可能在4.3万亿元左右,较近两年同期均值少增约1.6万亿元,主要由政金债支撑。预计随着7月末-8月,市场有望打破僵局形成突破,将对疫后V型反弹预期打出来的期限利差逐步抹平,推动曲线牛平。

关键词: 国债期货 银行间主要利率债普遍下行 国债期货小幅收涨 间主要利率债

营业执照公示信息

营业执照公示信息