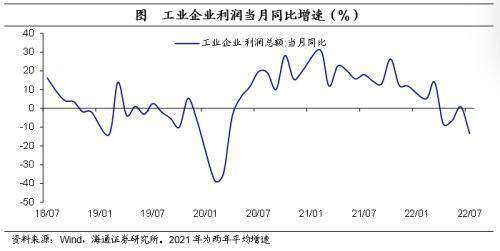

7月以来,前期积压需求已基本释放,扰动经济的因素又有所增加,局部疫情影响反复、需求端仍较疲弱、成本仍处于高位,这使得7月规上工业企业利润当月同比增速由正转负,降至-13.4%,为2020年4月以来最低值。原材料价格回落、地产链需求低位,使得上游利润受到挤压;中下游行业中,需求较旺盛的电力、汽车等行业,利润改善明显,而需求疲弱的纺服等行业,利润增速明显下滑。下一阶段,稳增长的压力仍然存在,不过政策或将加强落实力度,预计政策利好、需求有支撑的行业,利润或迎来进一步修复。

工业企业利润增速回落。2022 年 1-7 月规上工业企业利润累计同比下降 1.1% ,较 1-6 月由正转负, 7 月当月同比下降 13.4% ,较 6 月大幅回落 14.2 个百分点,为 2020 年 4 月以来最低值。这主要是由于 7 月以来扰动经济的因素又有所增加,局部疫情影响反复,需求端仍较疲弱。各企业类型利润当月同比增速均为负值,其中私营企业利润同比跌幅进一步扩大,为 2020 年 2 月以来最低值,反映中小企业利润明显承压。

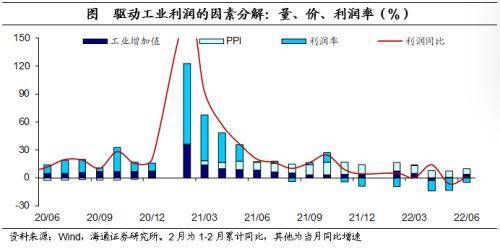

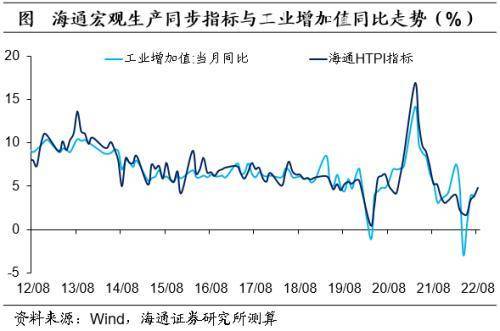

从量价分解看,价格回落拖累利润。虽然局部疫情仍在发生,但总体工业生产未受明显影响,7月规上工业增加值同比增长3.8%,与前一月基本持平。但是,价格因素成为利润的主要拖累,7月PPI环比下跌1.3%,为2020年5月以来环比最大跌幅,同比涨幅继续回落至4.2%,这一方面是由于海外大宗商品价格回落,另一方面也是由于国内地产产业链需求偏弱和煤炭保供政策等原因。

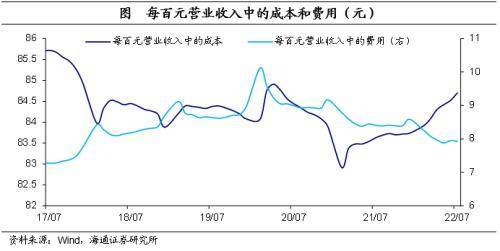

单位成本仍高,挤压利润空间。CPI内部分化,食品CPI同比涨幅达6.3%,核心CPI同比回落到0.8%,这使得虽然CPI-PPI剪刀差收窄,但并未使得整体利润率回升。从单位成本和费用来看,每百元营收中的成本继续抬升至84.7元,为2020年5月以来的最高值,这使得营收利润率累计值回落至6.39%,当月值回落至5.58%,同比跌幅再度扩大。

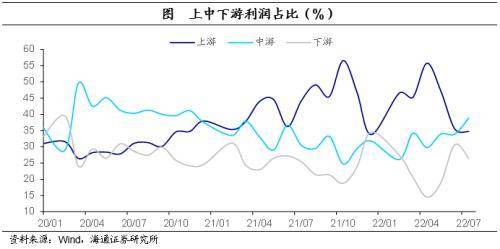

中游装备制造业利润占比回升。7月中游利润占比回升至38.9%,为2020年10月以来最高值;上游和下游利润占比均回落,其中上游主因原材料价格回落,下游主要受需求偏弱影响。

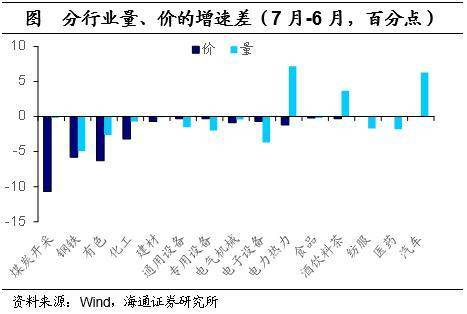

从分行业量价分解来看,大部分上游行业量价齐跌。其中,钢铁、建材等地产链行业受地产基本面下行影响,价格回落且需求不足,叠加原材料成本压力仍然较大,行业利润跌幅继续扩大;而受原油、有色金属价格下降影响,有色、化工等行业利润增速也出现较明显的放缓。

中下游行业利润分化。中下游行业的需求存在明显分化,这使得不同行业利润也存在较大差异。其中,高温天气、复工推进以及水电相对不足,使得煤电行业需求高增,而刺激汽车消费政策频出、汽车产业链修复,使得汽车生产不断加速,量的增加对行业利润形成支撑。而需求较为疲弱的纺织服装、医药、电子设备等行业,利润增速则受到较大拖累。另外,食品价格仍在相对高位,价格支撑食品行业利润出现明显改善。

库存和需求双双走弱。1-7月工业产成品存货增速为16.8%,较1-6月下降2.1个百分点,连续第三个月去库,去库速度有所加快。不过营业收入累计增速降至8.8%,较前一月下降0.3个百分点,当月同比增速回落至7.1%,需求走弱。需求增速和库存增速双双下降,说明当前企业预期悲观、主动去库存,反映经济处于较疲弱阶段。

关键词: 7月工业企业利润数据点评 工业企业利润数据点评 工业企业 利润数据

营业执照公示信息

营业执照公示信息