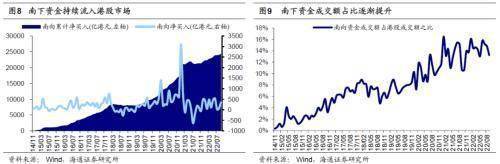

国庆假期结束后首个交易日,A股市场震荡下行,沪指午后盘中跌破3000点大关。截至收盘,上证指数跌1.66%报2974.15点,深证成指跌2.38%,创业板指跌2.3%,科创50跌4.48%;两市全天成交6289亿元,北向资金逆势净买入14.31亿元。

盘面上,31个申万一级行业多数下跌,电子、食品饮料、社会服务、商贸零售、汽车行业跌幅居前,农林牧渔、煤炭、石油石化、公用事业、房地产行业涨幅居前。

今日下跌原因,华夏基金分析:

国庆假日期间海外市场波动剧烈,欧美股市反弹后再度出现大幅跳水,全球金融市场的整体形势难言乐观,对节后A股的风险偏好并没有起到积极的提振作用;

长假期间国内疫情呈现多点散发的上升趋势,消费数据总体平淡,短期引发对经济复苏节奏的顾虑;

10月7日,美国商务部的出口管制新规对国内半导体行业制裁加码,同时海外半导体巨头业绩大幅下滑,对市场情绪影响较大。

中欧基金认为,美联储的加息进程持续牵动 全球投资者的关注,节假日期间对美国经济衰退和对应联储加息节奏的展望导致海外市场波动加剧。高度不确定的海外市场增添了对国内市场的情绪面风险。

中信建投证券指出,从当前市场环境与4月底对比来看,当前困扰市场的负面因素并未达到或者超越4月底。4月底多重利空冲击,当时国内方面市场主要担忧疫情后业绩大幅下滑,而海外方面俄乌冲突下油价极致推高下的全球通胀以及美联储的加息,美联储开始进入加息周期导致人民币大幅贬值。当前并无太多新利空因素,程度也较4月底更弱,从回撤比例和调整天数看也已接近或超过前几轮水平,回撤幅度足够。市场下行空间有限,投资者应考虑伺机布局。

回顾自2008年以来,A股约经历了5轮3000点“保卫战”。

2008年4月至6月:“印花税行情”触发3000点保卫战,沪指首次跌破3000点(以交易日当天收盘价计算)至大盘见底之间最大跌幅47%;

2009年8月至2011年4月:3000点成牛市天花板。沪指首次跌破3000点至大盘见底之间最大跌幅19.2%;

2015年8月至2016年8月:3000点先破后立,沪指首次跌破3000点至大盘见底之间的最大跌幅11%;

2018年2月至6月:失守3000点之前空头曾遭遇多次“狙击”,沪指首次跌破3000点至大盘见底之间最大跌幅16%;

2019年5月至2020年6月:3000点附近频现拉锯,沪指首次跌破3000点至大盘见底之间最大跌幅8.9%。

展望后市,多家机构分析A股处于底部区域特征比较明显,投资性价比较高。

中欧瑞博董事长兼职首席投资官吴伟志表示,A股目前处在历史上第六次的底部区域,很多医药公司估值从长期来看具有一定吸引力,更看好创新药、医疗器械和创新医疗服务领域。

华夏基金分析,A股市场经过回调后,整体估值已具备长期吸引力,主要宽基指数已位于较低历史分位。今日收盘后,上证50、沪深300、中证500、中证1000和创业板指的市盈率分别位于近10年来29%、26%、11%、9%和26%的分位,低估值下,市场整体的下行空间正在收敛。从国内角度来看,宏观政策力度仍有较大的发力空间,且预计年内继续加码的可能性较大,经济复苏的动能大概率在四季度会进一步增强;从海外角度来看,美联储政策收紧引发全球市场连锁反应,恐慌情绪正在达到短期极致,金融市场动荡和衰退风险的加大,也可能使得美联储根据通胀数据情况,调整后续政策节奏,而一旦美国通胀数据见顶回落,美股反弹的概率将会大增,有利于全球风险偏好的回归和提升。站在当前时点,不要过度悲观,目前市场估值较低,安全边际较高,当前的风险因素终将逐渐减退,A股经过大幅调整后已经进入配置区间,政策环境一旦转暖会出现有力的反弹。

重阳投资王庆认为,市场正在孕育新一轮结构性行情,当前的低迷可能是“黎明前的黑暗”,转机可能随时到来。

景顺长城股票投资部总经理余广表示,预计短期市场维持震荡,中期乐观看好两大配置方向。

汇丰晋信基金陆彬认为,当前可能是权益资产价值重估的起点,仓位比结构更加重要,市场风险溢价有望迎来回归。在结构上,重点关注未来基本面持续变好,同时估值具备张力的行业。

中欧基金分析,从行业角度排序,可持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。煤价大幅上涨对电力企业的冲击主要从去年三季度开始,今年起在长协落地和煤炭复产等政策的推动下,预计三季度火电企业亏损有望收窄。此外,面对诸多风险事件的冲击,金融地产等行业的高股息率且低估值的个股防御属性凸显。刺激政策持续发力,下半年中国经济仍具备较强增长动能。关注对经济表现较为敏感的可选消费行业后续有望出现边际改善的投资机会。

金鹰基金建议重点关注以下因素,预计这些方面可能对接下来的A股市场形成波动,从而在边际变化或将对A股市场产生新影响: (1)10月13日美国将公布9月CPI通胀数据,预计随着油价环比下行的贡献,CPI同比或能有所下行,但核心CPI仍有上行压力。通胀数据高位不明显的变化或促使美联储依然维持紧缩操作,市场预期的11月加息75BP或难以松动。(2)10月16日将在北京召开中国共产党第二十次全国代表大会。大会将选举产生新一届中央委员会和中央纪律检查委员会。大会将认真总结过去5年工作,全面总结重大成就和宝贵经验,深入分析国际国内形势,全面把握新时代新征程党和国家事业发展新要求、人民群众新期待,制定行动纲领和大政方针。 (3)10月20日LPR报价。尽管政策利率保持不变,5年期LPR仍有5-10BP下调空间。若10月15日公布的9月地产相关的经济数据进一步显现较大下行压力,不排除10月仍会有针对贷款利率的降息操作。

营业执照公示信息

营业执照公示信息