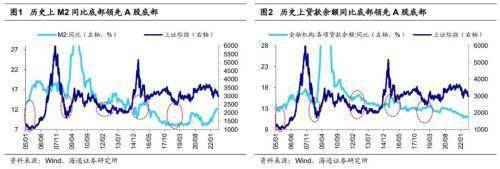

1.回顾历史:中长贷的拐点与A股更同步

历史上金融总量指标先于A股见底,平均领先5-7个月。以信贷为代表的金融数据对A股究竟有何意义?理论上,总量层面的金融数据首先反映的是广义宏观流动性,这些指标的见底回升往往对应着宏观政策开始转向宽松、流动性出现边际改善。由于不同指标刻画的数据不尽相同,例如M1、M2等数据衡量货币供给、贷款余额、社会融资存量规模衡量实体部门融资,因此历史上各个指标见底的时间也有所差异。对于股市而言,当宏观流动性刚开始转向时,基本面往往还在下行,因此在该时期股市通常还处于探底的阶段。从历史经验来看,回顾05、08、12、16、19年A股的市场大底,可以发现总量层面的金融数据出现改善性拐点后A股往往不会立刻见底,历史上M1、M2、贷款余额同比增速拐点平均领先A股底部5-7个月(详见表1)。

中长期贷款和A股拐点同步性更强,历史上前者平均滞后2.4个月。除了总量层面的数据外,信贷还可以进一步分为短期和中长期等贷款,其中,中长期贷款更能体现资金投向实体部门的规模,且也更能反映经济复苏预期、企业经营情况,因此和基本面的关联性也更强。在多数的信用扩张周期中,最初的增量往往体现在短期贷款、票据上,使得信贷在总量上率先企稳,对应流动性整体开始改善,此后随着中长期贷款迎来拐点,对应基本面出现回暖的信号。因此从股市的角度看,反映基本面趋势的中长期贷款和A股拐点的同步性更强,2005年以来两者底部之间的时滞平均2.4个月(详见表1)。值得注意的是,和总量指标的领先性不同,中长期贷款同比的底部往往滞后于A股,这主要是因为市场底往往是在政策上行和业绩下行两股力量的角力中形成的,因此市场往往会先于基本面见底。

营业执照公示信息

营业执照公示信息