美商社ID:NewMSS

专注于美妆新零售。更前沿、更理性、更深度的行业内容,尽在美商社。

美商社(NewMSS)原创

作者 / 夜行

编辑 / 七页

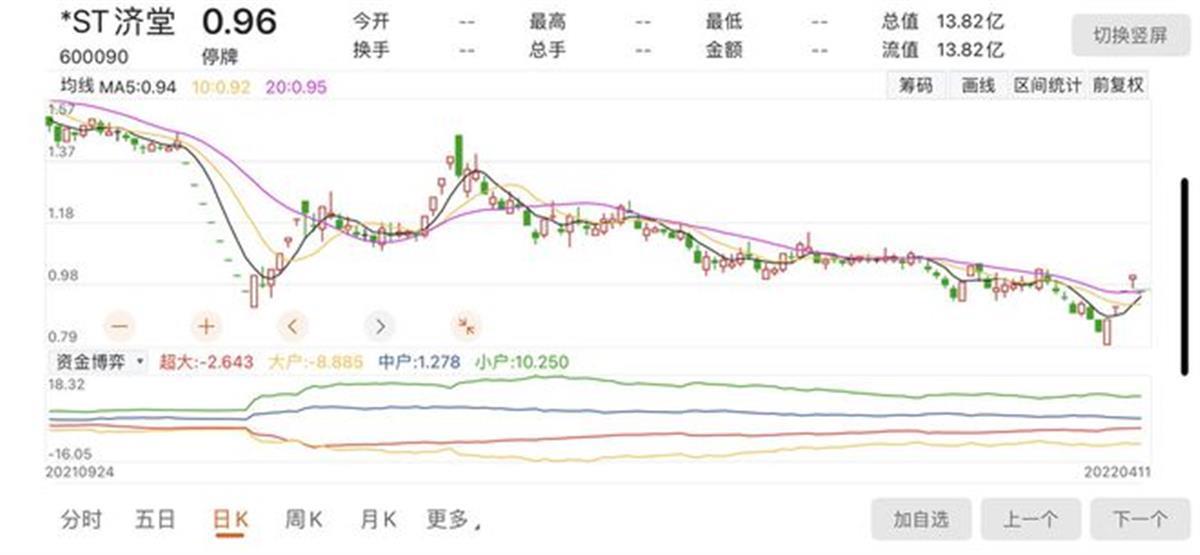

4月12日,完美日记母公司逸仙电商官网信息显示,逸仙控股有限公司宣布收到纽约证券交易所4月11日发出的有关ADS交易价格的违规信函。

图片源于逸仙电商官网

警告内容提示,其美国存托股票的交易价格表现低于合规标准。根据纽交所规则,如果连续30个交易日(除去星期六、日的其它日期)平均收盘价格低于1.00美元,则该公司将被视为低于合规标准。

据悉,逸仙电商收盘价格在3月10日首次低于1.00美元。截至4月14日,逸仙电商收盘价0.71美元,已连续25个交易日在1.00美元以下。

收到通知后,公司必须在6个月内将其股价和平均股价回升至1.00美元以上。在6个月改正期内,如果该股在任何一个月的最后一个交易日收盘价为1美元及以上,并且在截至该月最后一个交易日的前30个交易日内平均收盘价至少为1美元,则视为恢复合规。若在6个月内改正期到期前未能恢复合规,纽交所将启动停牌和退市程序。

01

这五年,经历了什么?

从“三年上市”到如今面临退市,逸仙电商都可谓是国内美妆资本史上史无前例的存在。

2020年11月19日,逸仙电商在美IPO,上市首日大涨75.24%,市值达122亿美元,合人民币800亿元,成为国内市值最高的化妆品企业。彼时,距离旗下完美日记品牌诞生,仅3年。

在这三年里,业内外对于这家年轻的化妆品企业不吝赞美之词,在有关逸仙电商的新闻报道中,几乎围绕着“美妆独角兽”“国货之光”等关键词,甚至可以说,它的崛起给一众国产美妆企业打了一针兴奋剂。

这些年,逸仙旗下完美日记及其他品牌在历年双十一、618等营销活动中展现出不俗的实力、创造的辉煌业绩,也已无需多言。

然而,就在上市招股书披露及随后首份财报发出后,画风急转直下,行业内外对这匹黑马的成功开始有了更加深入的思考,吹捧的声音少了许多,批评的言辞激烈起来。

批评的声音源于其在财报上表现出的模式弊病,烧钱换增长的乏力,后劲不足等。看坏的声音中,逸仙仍在不断烧钱,但换来的结果却越来越糟。

从财报来看,2018-2021年,逸仙电商营收分别为6.35亿元、30.31亿元、52.33亿元、58.40亿元。尽管营收仍在年年增长,但从增速上,就能看出衰落的迹象。2019年,逸仙的营收增速高达377.11%,但2020年,这一数据暴降至72.65%;2021年,跌至11.6%,大幅下滑。

图片源于市值榜

从资本宠儿到弃子,逸仙电商的前车之鉴不可谓不沉痛。三年上市曾煞羡旁人,但如今股价一路下行,跌至不足发行价的十分之一,显露出资本市场的态度。

02“完美日记”的经验教训

2019年起,随着内容平台的爆发,像小红书、知乎这样的社区平台成为年轻人的集散地。哪里有流量,哪里就有生意。完美日记敏锐的抓住机会,利用DTC的打法在小红书等平台上发力,大肆铺撒推广笔记,成功建立起品牌知名度。

在这之后,越来越多的品牌参照完美日记式的营销,成就了一个又一个互联网原生品牌。彼时,品牌花费在kol上的营销成本低,平台在监管上也有较大空间。

而后,平台管控收紧,营销成本也随之水涨船高。加上本土品牌雨后春笋般冒出,纷纷效仿完美日记的DTC打法,这也让完美日记的优势受到极大的削弱。

根据招股书和财报,2018年-2020年,逸仙电商的营销费用逐年走高,分别为3.09亿元、12.51亿元和34.14亿元。有人计算,按照2020年64.3%的毛利率,完美日记卖一支100元的口红,赚64.3元,但要花65元去打广告,相当于每卖一支口红至少要亏0.7元。

图片源于市值榜

另一面,国际品牌也开始重视在内容平台上的布局,抢夺本土品牌的优势。据中金公司研报,2020年资生堂、欧莱雅、雅诗兰黛纷纷加大对小红书、抖音的投放,同时加强和KOL合作,这三大品牌在2020年的销量涨幅均在60%以上,而同期完美日记的销量仅为22%。

除了在社交平台上依靠KOL种草,逸仙另一个杀手锏是同样于2019年爆发的直播电商,不少女生认识完美日记,是在李佳琦的一声声“OMG”之中。

观察逸仙的财报可以发现,品牌依赖直播间渠道,超高的增长率背后铺垫着数次进入直播间的事实,营收爆发增长的周期也与直播间的销售频次近乎同步。

品牌伴随直播行业的爆发迅速成长起来,同时也愈发离不开直播间。 在这种非传统的买卖关系中,头部主播几乎能够影响一个品牌的“生死”。而品牌却因无法建立起用户忠诚而形成“带一次,卖一次”的现状。

图片源于网络

纽西之谜创始人刘晓坤曾一针见血的指出,“新锐品牌不断烧钱买流量换市场,终归不是长久之计。流量有时尽,品牌无绝期。返璞归真,回归本质是正道。”

真正压死逸仙的还是逸仙自身。完美日记作为逸仙最主要的品牌,一直以来被诟病缺乏核心科技。

从品牌逻辑思考,用户忠诚度是品牌价值的产物,也是品牌发生溢价的前提。而如今,完美日记因没有建立起核心技术壁垒而无法形成品牌价值。尽管逸仙在近几年通过收购国内外一线品牌、提升研发经费等补齐短板,但产品面上的表现却不尽人意,每每被消费者评价为“用心做包装,用脚做产品”。

这样的评价并非空穴来风,企查查信息显示,逸仙电商成立至今共取得了50项专利,但所有的专利均为外观专利。

截图自企查查

此外,目前完美日记的全线产品都与科丝美诗、莹特丽、臻臣和科玛等代工厂合作,这些生产商同时也为花西子、橘朵、稚优泉、卡姿兰、上海家化、珀莱雅、自然堂等品牌代工。

在纪录片《伟大的制造》中,拍摄者暗访的代工厂老板称,同样制作12色的眼影,使用粉质优于完美日记的原材料与相近的包装,一盒的价格也不超过10元钱,且完美日记的品质“真的很一般”。

从过去韩妆的教训中可以发现,争潮流是一时,在研发上建立壁垒才能保持战力。而可惜的是,完美日记们走的仍是韩妆的老路。用低价、平替、华丽包装,或者流量明星吸引消费者,而在品质和妆效方面不进则退。与此同时,消费者们的耐心却越来越有限,美妆国货的风评已大不如前。

话说回来,逸仙在接到警告后,面临的选择是按照规则拉升股价,或是就地摆烂直至退市。很显然,从逸仙近期的动态来看,公司仍在不断努力打造品牌矩阵,寻求更多的增长空间和可持续发展潜力。

但如若选择前者,如何讲出让美帝股民相信的好“故事”,在短期内拉升股价回到合规条件,留给逸仙的时间不多了。

关键词: 收到退市警告 留给逸仙的时间不多了 逸仙控股

营业执照公示信息

营业执照公示信息