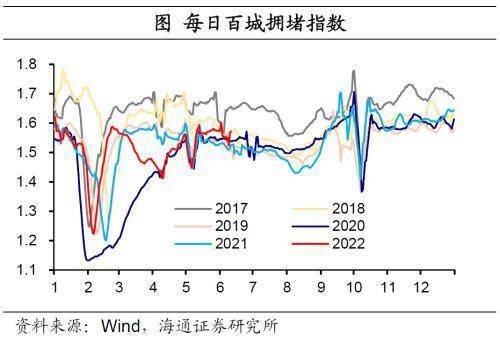

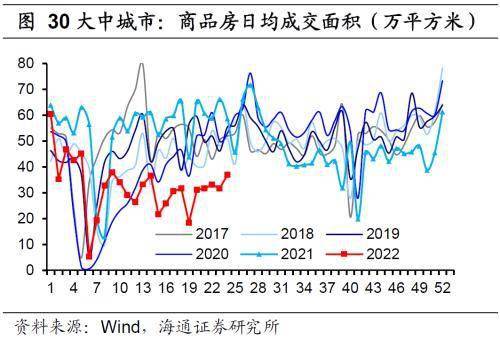

实体经济:近几日,全国疫情形势整体保持平稳,但局部小幅波动,疫情防控形势依然严峻复杂。上周生产的修复仍在持续,但整体偏弱。在需求端,房地产销售面积环比回升,主要受一线城市带动。近期,各地积极出台地方性车市刺激政策,叠加复工复产加快推进,汽车销售边际好转。整体来看,内需在缓慢恢复,但是表现仍然偏弱。

流动性:上周货币利率下行,央行净投放资金为零,美元指数上行,在岸人民币对美元汇率贬值。5月社融数据再度呈现出总量强、结构弱的特点,体现了企业和居民部门主动加杠杆意愿和能力的不及预期。我们认为下一阶段货币政策也仍有一定的宽松空间,尤其是长端利率、偏高的房贷利率有望逐步向市场水平回落,以托底房地产的需求端。

政策:国常会强调,经济下行压力依然突出,要高效统筹疫情防控和经济社会发展,各地要切实负起保一方民生福祉的责任,以时不我待的紧迫感推动稳经济政策再细化再落实,进一步释放政策效应,确保二季度经济合理增长,稳住经济大盘。此外,研究阶段性减免港口有关收费。出台力度更大的加工贸易梯度转移支持政策。

1

实体经济:汽车销售好转

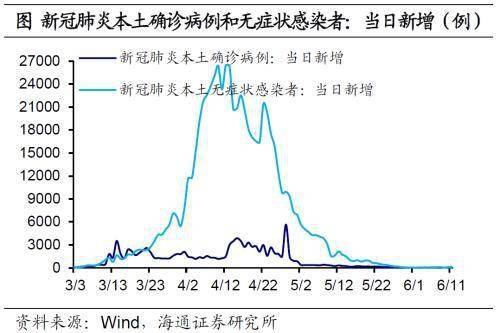

1.1疫情:局部小幅波动,防控仍严

6月9日,国家卫健委表示,近几日,全国疫情形势整体保持平稳,但个别边境口岸城市出现本土聚集性疫情,疫情防控形势依然严峻复杂。其中,上海疫情仍处于“拖尾期”,疫情存在扩散的潜在风险。当前北京疫情防控形势严峻,要争分夺秒严控风险,阻断疫情传播。

1.2需求:汽车销售好转

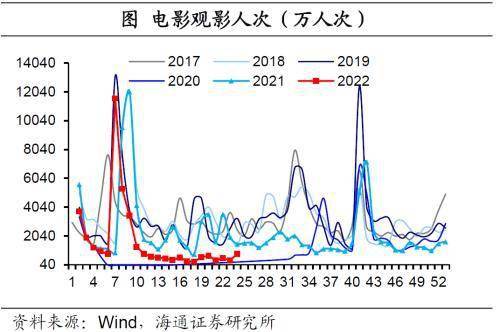

汽车销售边际好转。在文娱行业,6月5日当周,观影人次、票房收入环比由降转升,主要与端午假期有关,但与近年同期相比仍然弱势。在汽车行业,5月乘用车厂商批发、零售环比增长64%、30%。6月5日当周,乘用车批发、零售销量同比分别下降7%、5%,较5月份明显好转。近期,各地积极出台地方性车市刺激政策,叠加复工复产加快推进,汽车销售边际好转。但是整体来看,疫情的影响还在持续,消费的恢复仍需耐心等待。

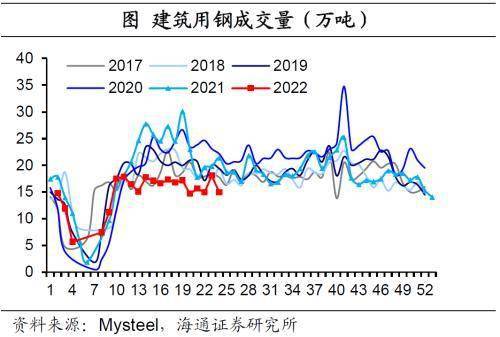

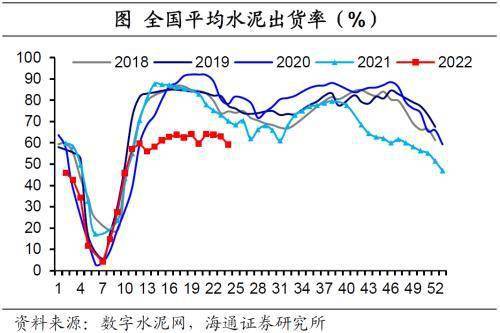

房地产销售边际改善,表现仍弱。上周房地产销售面积环比小幅回升,主要受一线城市带动。而在前一周土地成交面积、土地溢价率双双回落。整体来看,短期房地产需求仍然偏弱,但是一线城市边际改善。近期多地出台房地产的放松政策,政策效果的释放有待进一步观察。此外,在建材方面,上周建筑用钢成交量小幅回落;由于淡季的影响,水泥出货率进一步下降,但跌幅略强于季节性。

出口面临回落压力。上周CCFI指数环比小幅上行,BDI指数进一步回落。5月份我国出口表现出较强韧性。在《5月出口缘何超预期?——2022年5月外贸数据点评》中,我们认为下一阶段我国出口压力依然很大。一方面,5月出口大幅回升或与前期积压订单集中释放有关,后续或难以持续。另一方面,海外生产基本恢复到疫情之前水平,而我国生产依然受到疫情的持续干扰。此外,海外需求在逐步减弱,尤其是美国消费需求逐步从商品向服务转移。

1.3生产:持续修复

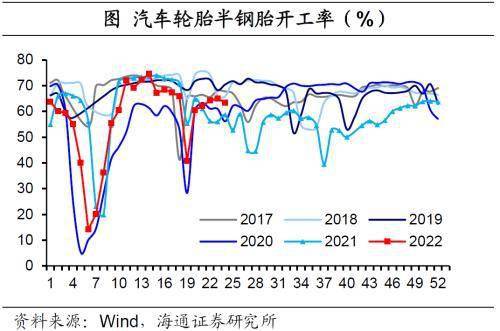

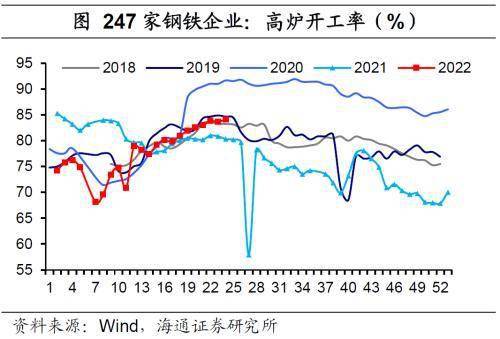

上周,在下游汽车行业,半钢胎开工率小幅回落,或是受到端午假期的影响。在化工行业,PTA产业链中的PTA工厂、聚酯工厂负荷率上升,江浙织机负荷率持续下行。钢铁行业方面,高炉开工率、Mysteel样本钢厂产量小幅上升。此外,沿海八省的日均耗煤量环比受季节因素影响进一步回升。整体来看,生产的修复仍在持续,但整体偏弱。随着上海全面解封、复工复产提速,供给的修复或将加快。

1.4价格:猪价降,油价涨

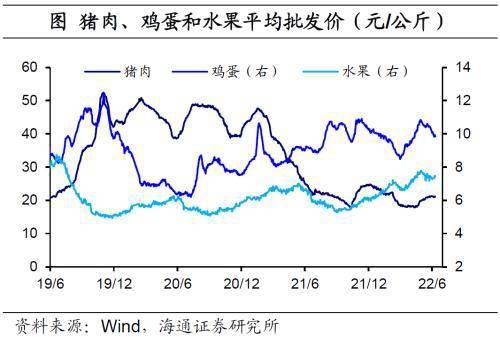

主要食品价格分化。上周水果价格环比上涨 1.3% ,猪肉、鸡蛋、蔬菜价格环比分别下降 0.7% 、 2.5% 、 1.5% 。近期物流逐步恢复,叠加气温回暖,蔬菜大量上市,蔬菜价格连续多周出现回落,但仍处近年同期较高水平。此外,猪肉价格由升转降,考虑到疫情的影响仍在持续,居民终端消费承压,我们预计短期猪价上涨幅度有限。

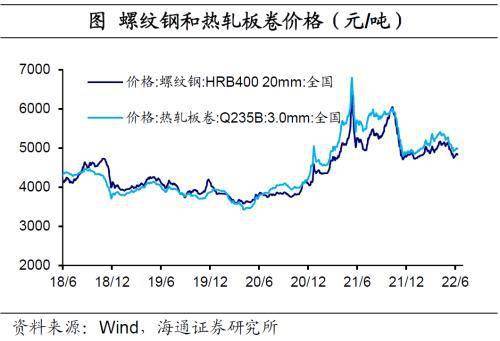

主要工业品价格分化。上周钢铁价格回升,水泥价格受季节性因素影响进一步回落,但降幅明显偏高。在 PTA 产业链,涤纶长丝、聚酯切片价格仍维持上涨趋势, PTA 出现小幅下降。此外,上周油价均值小幅上升。随着美国疫情缓解,服务消费逐渐回升,我们认为国际油价仍受支撑。

在《通胀压力小,货币空间大—— 5 月物价数据点评》中,我们认为下一阶段我国存在结构性的大宗商品的涨价压力,包括基建投资发力或逐步对工业品价格形成拉动、部分农产品供需结构偏紧等。但相比当前面临比较大通胀压力的欧洲和美国,我国整体通胀压力明显可控。

1.5库存:水泥库容比高位

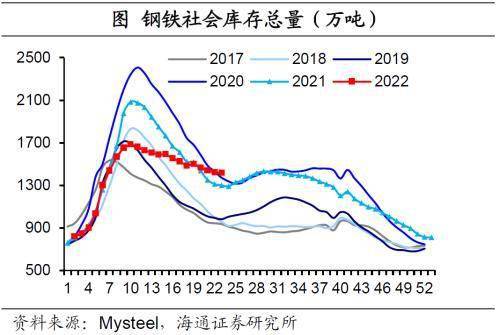

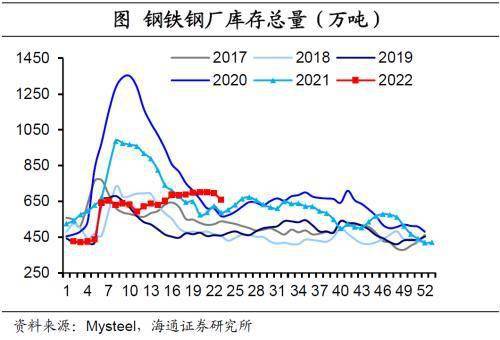

上周,受季节性因素影响,钢铁社会库存、钢铁钢厂库存持续回落,但仍处近年同期高位。值得关注的是,受淡季因素影响,上周水泥市场的需求维持疲软,水泥库容比环比进一步上升,创下 2017 年以来的最高水平。此外,上周煤炭库存环比继续回升。

营业执照公示信息

营业执照公示信息