【观策·论市】六月以来,中国在全球资本市场独树一帜的强,“以我为主”特征强烈,我们认为有以下四方面原因:1)全球政治格局新变化,全球资本再配置;2)中国与全球经济趋势背离,中国经济走向复苏,全球经济可能从滞涨走向衰退;3)过去两年中国货币政策稳健、通胀稳定,而利率、汇率在5月以后回归稳定,而欧美发达国家通胀严重、货币政策踩刹车,资本市场动荡;4)中国在新能源、工业互联网、半导体、医疗器械及创新药产业趋势方兴未艾,全球产业趋势创新优势在我,吸引外资流入。预计A股将会延续此前的上行趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。尽管市场很多人担忧会调整,即便发生了,也只是上行周期中正常调整。当前流动性十分充裕,对A股估值产生正面支撑。后续随着稳增长政策进一步落地,新增社融增速有望震荡走高,A股盈利增速有望在三季度明显改善,进入上行周期。板块方面,仍然重点推荐传统基建及地产新开工和施工提速受益板块【工业金属】【化工】【建材】;以新能源基建新开工和施工提速【光伏】【风电】【储能】【锂矿】;消费活动恢复关注各地方推出的消费券活动从量变到质变以及支持刚性和改善性住房需求带来的【食品】【家居】【消费建材】等方向。

【复盘·内观】本周A股市场指数多数上涨,主要原因在于,1)国内疫情大幅缓解后,投资者预期中国经济正式回到复苏周期;2)当前流动性十分充裕,银行间利率和理财产品利率加速下行,对A股估值产生正面支撑;3)近期部分高景气板块数据继续超预期,带动市场情绪;4)中美货币政策和经济周期背离,全球资金持续流入A股。

【中观·景气】4月全球半导体销售额同比增幅缩窄,美洲地区销量同比增幅扩大,欧洲、日本、中国和亚太地区销量同比增幅缩窄。5月份主要企业挖掘机销量同比降幅收窄,装载机销量同比下降,工业机器人(8.590,0.13,1.54%)产量当月同比降幅扩大,金属切削机床产量当月同比降幅缩窄。1-5月份房屋竣工面积、商品房销售额、商品房销售面积、房屋新开工面积、开发资金来源累计值同比降幅均扩大,房地产开发投资完成额累计同比仍为负值。1-5月我国发电量累计同比增幅收窄,5月我国用电量同比增速持续为负值。

【资金·众寡】内外资净流入,基金发行小幅回落。北上资金本周净流入174.0亿元;融资资金前四个交易日合计净流入220.3亿元;新成立偏股类公募基金30.9亿份,较前期下降8.3亿份;ETF净申购,对应净流入0.8亿元。行业偏好上,北上资金净买入规模较高的为食品饮料、银行、医药生物等;融资资金净买入非银金融、化工、电气设备等;信息技术ETF申购较多,券商ETF赎回较多。重要股东净减持规模扩大,计划减持规模下降。

【主题·风向】本周产业观察——5月光伏装机超预期,继续关注新能源赛道。国内5月单月新增光伏装机6.83GW,同比增长140%,环比增长86%,超市场预期。下半年至明年,随着国内风光大基地加速开工,海外欧盟与美国加速光伏装机,光伏产业将维持高景气,建议继续关注新能源赛道投资机会。

【数据·估值】本周全部A股估值水平较上周上行,PE(TTM)上行0.2X至14.6X,处于历史估值水平的37.9%分位数。板块估值涨跌分化,其中,电气设备板块估值上涨较多,采掘板块下跌较多。

【风险提示】经济波动超预期,海外需求萎缩超预期,政策支持力度不及预期。

01

观策·论市——为何A股独树一帜的强

2021年11月8日,我们发布2022年年度策略报告《从喧嚣到平淡,静候新起点》,强调2022年A股整体态势类似“√”,新增社融增速在三季度前后转正,带来盈利预期上行,A股将迎来新一轮上行周期的起点。后续在多篇报告中我们反复提到“四月中下旬到五月中上旬A股将会出现上行周期起点”。1月23日,我们发布报告《中美货币政策背离后A股怎么走?见底信号是什么?》,2月13日,我们发布报告《新增社融增速转正与A股转机》, 3月13日,我们发布报告《A股寻底、筑底或已经开启》, 3月19日,我们发布报告《A股历史大底是如何炼成的?》, 5月4日,我们发布报告《拐点已至,上行将始》提出A股过去的调整和当前的估值已经对过去诸多冲击进行了充分定价,未来将会随着疫情缓解、稳增长发力、外部环境缓解进入震荡上行周期。6月5日我们发布6月策略观点《上行确立,调整不惧》,提出,A股将会延续此前的上行趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。尽管市场很多人担忧会调整,即便发生了,也只是上行周期中正常调整。疫情缓解后,中国经济正式回到复苏周期。交易复苏以及通胀成为下一阶段核心策略。

中国社融超预期,当前国内流动性充裕,经济复苏预期相对确定,加上出口也超预期,国内形势持续好转;但是全球通胀压力加大,欧盟和美国的货币政策持续紧缩,6月15日美联储鹰派加息75BP,受此影响,全球股市同步大跌。但我们认为,A股近期“以我为主特征”强烈,由于国内盈利复苏预期和流动性改善,而全球股债双杀,甚至可能被全球资本当成避险市场,近期北上资金大幅流入可能就是反应这种心态。海外市场波动可能会在短期对A股造成一定的负面影响,但是由于国内因素改善,A股仍将保持震荡上行的趋势,调整“不惧”。

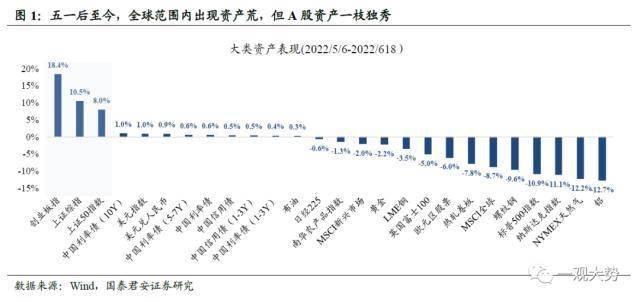

⚑A股在全球范围内独树一帜的强

在全球央行加息、缩表的预期下,全球资本市场在4月28日继续大幅调整,但是A股指数保持了持续反弹的态势,6月以来仍然保持震荡上行的趋势,在全球主要市场中,独树一帜的强。

并且,年初至4月27日跌幅较大的板块在市场见底后涨幅也较大,整体市场情绪得到了明显的扭转。在前期跌幅修复后,未来市场将会根据基本面修复强弱程度进行新一轮的选择。

关键词: 全球半导体销售额 4月全球半导体销售额 全球半导体 半导体销售额

营业执照公示信息

营业执照公示信息