“金九银十”消费+开工旺季以及对来年“开门红”的经济回升预期为大盘价值股行情创造了基本面条件。大盘明显跑赢小盘的情形分别为2012年Q4、2014年Q4、2016年Q4、2017年Q4和2020年Q4,其中2012年Q4和2014年Q4是金融强势上攻,2016年Q4是周期占优,2017年Q4和2020年Q4是消费占优。

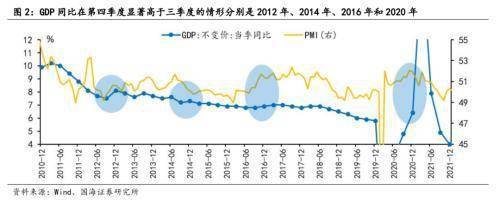

从经济增速来看,GDP同比在第四季度显著高于三季度的情形分别是2012年、2014年、2016年和2020年,从PMI指标来看,2012年Q4、2016年Q4和2020年Q4PMI均相比三季度出现边际改善,这几段时期中国经济整体呈现企稳回升的趋势。从投资情况来看,2012年Q4房地产投资和商品房销售显著回暖,2016年Q4基建投资增速上行,2020年疫情爆发后固定投资增速于Q4触底回升,同期工业增加值同比转负为正,开工旺季带动建材和建筑装饰在2012年四季度和2016年四季度均获得较高收益。从消费需求来看,2017年出口增速在三季度向四季度的转换中边际上升,2020年疫情四季度国内外需求均相比三季度出现明显改善,出口金额同比在2020年11月达到25.4%,而同年三季度仅在零值附近徘徊,社零总额降幅也从2020年6月的16.63%收窄至0.96%。

营业执照公示信息

营业执照公示信息