美国银行7月针对全球基金经理的调研显示,目前全球基金经理组合现金水平达到2001年以来的最高水平,基金经理对经济增长的悲观情绪达到历史新高。

美国银行7月对全球基金经理的调研显示,全球基金经理对全球经济增长和盈利的预期降至历史性最低点,与此同时全球基金经理组合的现金水平却升至2001年以来最高水平,权益资产的配置水平降至雷曼破产以来最低水平。美国银行在7月8日至7月15日进行了上述调研,覆盖的基金经理管理规模总和超过8000亿美元,约折合54087.2亿元人民币。接受调研的基金经理们认为以PCE(个人消费支出)计的通胀降至4%可能会成为美联储转向的催化剂。

7月27日,市场在鲍威尔讲话之后强劲反弹。不过,仍有不少基金经理认为美联储并非转“鸽”,而美国前财长劳伦斯·萨默斯则认为鲍威尔将2.5%当做中性利率水平是天方夜谭。机构人士认为美股近期的反弹难持续,高波动行情大概率持续。

全球基金经理风险暴露水平降至金融危机以下

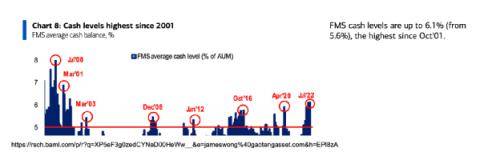

目前全球基金经理的现金水平升至6.1%,自2001年10月以来的最高水平。这表明全球基金经理的风险暴露水平已经降至2008年雷曼破产以下了。

来源:美国银行报告

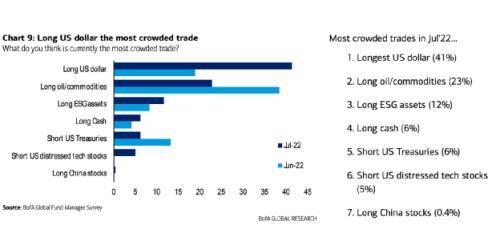

目前,全球基金经理最拥挤的交易是做多美元,第二拥挤的交易是做多原油商品,基金经理对权益资产的配置降至2008年10月以来的新低。在权益资产内部,基金经理整体也趋向防御,配置比较多的行业包括必须消费,公用事业,医疗健康等。

尽管近期全球投资者表达对中国市场的情绪改善,但中国股票远未达到拥挤程度。

来源:美国银行报告

做多美元取代做多原油和商品成为7月接受调研的基金经理中最拥挤的交易。7月,全球基金经理第二拥挤交易为做多原油和商品。第三拥挤的交易则是做多ESG资产。尽管各家基金经理对ESG资产的外延界定不同。第四拥挤资产则是做多现金。

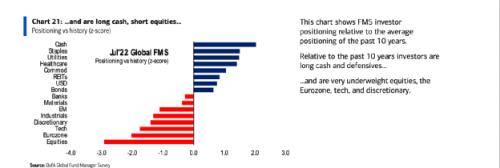

在权益资产内部,与过去10年平均水平相比,全球基金经理最高配的是现金,必需消费次之,公用事业再次,医疗健康第四,体现了较强的防御性。

来源:美国银行报告

与过去10年平均水平相比,全球基金经理低配的资产包括欧元区资产、科技资产、可选消费、工业、新兴市场资产等。

中国股票拥挤度低

与上个月相比,做多中国股票的基金经理占比有多增加,但是在资产类别中,多中国股票远非最拥挤的资产。

部分投资机构的态度与上述数据吻合。

日前,欧洲一家资管巨头首席投资官在接受本报记者采访时表示,尽管目前“口头上”对中国转多的全球资管机构正在变多,但是从唱多到做多还需要时间。据他了解,目前仍有一部分客户对中国股票持谨慎态度。他从4月开始做多中国,并表示继续看多中国市场在今年剩余时间的表现。尽管如此,他对包括互联网在内的行业依然表示谨慎。

全球资管巨头贝莱德表示,包括中国在内的亚太权益资产是其较为看重的领域,但是其对中国维持中性状态,这已经较其对于欧美股市的态度更为乐观。

过去18个月,中国股票经过大幅调整,加上遍地的悲观叙事,中国市场出现了错配机会。新加坡资产管理机构APS创始人、CIO王国辉在最新一期的投资者月报中表示,构建一个组合以获得双位数的阿尔法回报的难度降低了。由于过去两年股市局部领域的泡沫已经破裂,整个市场再次崩盘的可能性很小。某种意义上来说,这是为投资者提供一种安全阀。

组合聚焦中国成长股

王国辉表示,随着人民银行趋向宽松,中国股票的投资者情绪有所改善。人民银行之所以能够继续采取支持性政策,是因为它是两年前率先开始收紧的主要央行之一。因此,中国当前的货币周期与美国周期是相背而行的,中国的成长股将受益于利率成本下降。加上,最近通过的财政刺激计划,即使发达国家陷入衰退,中国明年也不太可能面临衰退压力。事实上,明年中国宏观环境可能进一步改善。

王国辉指出,目前,中国的部分价值股出乎意料地便宜。以中国移动为例。其 EV/EBITDA 比率仅为 1.4 倍,而新加坡电信和台湾移动的估值分别为 13.6 倍和 12.0倍,其现金持有量占其市值的一半。市盈率除现金外仅为3.6倍,加上中国移动一直支付7%的股息收益率。通常,具有这种估值水平的股票会收益急剧下降,但中国移动不会,预计它今年和明年将实现高个位数增长,因为它们的 5G 资本支出已基本完成。

王国辉介绍,目前其投资组合策略是至少 50%的投资组合在 6-10只中型成长股中,至少 20%在 5-7 只深度价值股中,其余分散在 15-20只中等估值的股票中。

王国辉说,“我们将继续避开互联网股票,因为越来越明确的是,许多股票永远不会盈利,或者盈利也不足以支撑其高估值。投机或炒概念股票通常经历四个阶段——受到诱惑、觉醒、否认和祛魅。我认为目前的阶段是在觉醒和否认之间。越来越多的投资者开始意识到许多互联网公司的商业模式不再成立。但他们对这些商业模式能否转型成功虽然依然失望但还是心存侥幸怀抱希望”。

阿里巴巴、京东、拼多多、腾讯、美团、网飞、亚马逊、苹果、Meta、Snap等上一轮牛市的股票明星,会不会继续成为明天的偶像?王国辉认为,要继续成为明天的偶像,这些不仅需要新的、具吸引力的业务主题,而且他们的收益也必须强劲反弹。而到目前为止,他认为两者都没有迹象。而如果这些股票调整继续下去,那些在上一次科技牛市中取得了惊人成功的科技类基金经理将在未来几个月会做什么?根据经验,当投资风格发生变化时,很少有经理能够果断地适新的投资风格。因此,投资风格的改变通常会带来“传奇谢幕,队伍洗牌”。

营业执照公示信息

营业执照公示信息