8月10号,央行发布了2022年二季度货币政策执行报告。

华创证券分析师周冠南、梁伟超认为:

就本次报告而言,货币政策整体基调主要根据政治局会议定调进行调整,超市场预期的增量成分较少,但的确对显示出央行对物价稳定和内外均衡的高度关注,回顾总结部分也对7月之后的逆回购缩量的原因做出了说明。

本次报告的解释,或使得市场的担忧情绪缓解,即使8月有MLF的缩量,市场也可以据此外推,理解为需求不足,预期可能趋于稳定。

华创证券表示,仍对可能出现的MLF缩量持相对谨慎的态度,诚然央行“被动”回收比“主动”收紧的杀伤力要小,市场判定央行没有主动收紧的意愿,的确可以更放心一些:

但对流动性边际而言,无论是主动还是被动,回收的结果就是流动性的边际收敛,与前期逆回购不同,MLF缩量的量级可能更大,在财政对流动性助益衰减的趋势下,央行“被动”回收可能不是“反转”的信号,但也需要维持警惕的态度,以应对流动性的自然收敛。

另外,在通胀问题上,央行对通胀问题的关注度提升。民生证券也对此指出,中国央行关注的是未来物价的可能变动,政策立场是“走在市场曲线之前”。而为提前应对这种可能性,预计货币政策取向或有边际调整。若央行对流动性态度也有所调整,预计未来流动性状态从极宽走向偏宽。

华创证券还认为:

总体来看,二季度之后的严峻形势维持,本次报告的整体表述较政治局会议或其他高层会议的判断,更加具体,也说明央行后期维持宽松基调的动机可能依然较强。

华创证券一再强调,物价稳定和汇率稳定,是央行自身的职责,在部门任务的驱动下,天然会对这两个目标有更高的关注度。本次报告已经体现的较为明显,但后期也不一定会对货币政策基调做出阶段性调整,需要防范的通胀高点与资金面调整窗口叠加,可能会强化投资者对资金和通胀之间关系的疑虑,形成对通胀预期的交易。

总体来说,华创证券认为,央行二季度的货币政策报告维持了货币政策加大力度的总体基调,是政治局会议之后对具体定调的补充。但涉及具体问题上的重要变化不多,未表述货币社融和名义增速的“基本匹配”,以及市场利率围绕政策利率波动,也在前期市场合理预期的范围之内。

华创证券表示:

报告所体现出央行对物价稳定和内外均衡的关注度,略超市场预期,特别是对CPI阶段性破3%的警惕态度,但我们判断这无碍维持宽松基调,但需警惕资金调整窗口和通胀高点叠加的可能性,投资者的疑虑可能增加。

对于二季度公开市场操作的总结,解释逆回购缩量是依据需求的“被动”调整,可能缓解后期MLF可能缩量带来的疑虑,但我们仍对MLF缩量持谨慎态度。

关于后续资金利率怎么走,华泰证券分析师张继强、吴宇航和仇文竹认为,央行的态度是重中之重。

他们指出:

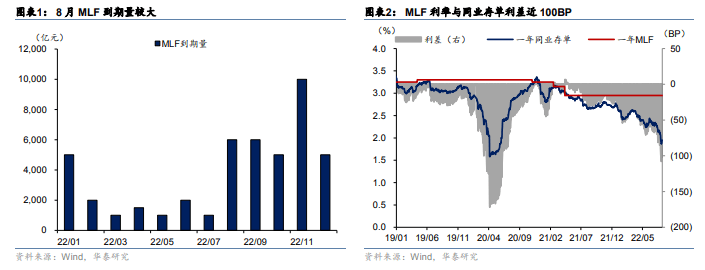

8月有两个观察窗口:一是月中发布二季度执行报告,二是15日的MLF到期。考虑到政治局会议刚刚召开,执行报告或许不会有太多增量信息。MLF降息可能性看似不大,量如何续作成为市场关注的焦点。

华泰证券认为,本月MLF有可能小幅缩量。他们给出了以下三点理由:

第一,从到期量上看,本月MLF到期规模为6000亿,远高于前几个月的1000-2000亿,因此缩量操作本身有一定空间。

第二,8月流动性缺口不大,尤其是MLF利率与同业存单利差近100BP,MLF利率某种程度上已经是“惩罚性利率”,银行等申报意愿可能不强。

第三,最近多地出台了房地产纾困政策,地方政府助力“保交楼”,风险看似没有进一步扩散。

但他们也指出,MLF小幅缩量并不带有政策信号含义,即便缩量对资金面实际影响也很有限,但毕竟降低超储水平,对情绪容易产生小扰动。

而从中期看,华泰仍判断货币政策整体将保持偏松状态并等待经济数据变化,但资金面有可能缓步收敛。

营业执照公示信息

营业执照公示信息