在冷链运输日益关键的今日,相关设备厂商却在面临着“增收不增利”的尴尬局面。

7月1日,浙江星星冷链集成股份有限公司(下称“星星冷链”)的上交所IPO申请获证监会受理。

作为一家制冷设备制造商,星星冷链此次IPO计划发行不超过1.61亿股募集13.92亿元投向“台州新生产基地建设项目”、“智能化改造及产能扩建项目”以及补充流动资金。

2019年至2021年,星星冷链营业收入分别为49.91亿元、53.13亿元和57.51亿元,归母净利润分别为3.42亿元、1.72亿元和1.74亿元。但是细究来看,原材料成本大涨造成毛利率下滑,让星星冷链陷入了“增收不增利”的尴尬局面。

在星星冷链冲刺上市的B面,A股市场上与其名字相似的一家公司——ST星星(300256.SZ)却在面临终止上市的风险。

两家公司并非毫无联系。作为星星冷链创始发起人之一叶仙玉,曾是ST星星的第一大股东兼实控人,而就在ST星星业绩暴雷的前一年,叶仙玉出让其股权给其他股东,成功套现超4亿元。

而在此次IPO申请中,星星冷链的实控人也不再是叶仙玉,转而通过一次上市前关联方收购的叶仙玉弟弟叶玉斌、弟妹戚丽君夫妇所掌控。

上市前的收购也带来了一些潜在问题,截至2021年底,星星冷链的资产负债表中仍有超2亿元的大额商誉,这对其业绩稳定性构成潜在威胁;迄今尚未恢复至疫情前业绩水平的星星冷链,此番IPO闯关仍然存在众多不确定性。

原材料涨价挫伤毛利率

2019年至2021年缩水了近一半的归母净利润,是星星冷链此次IPO所面临的业绩尴尬。

星星冷链的制冷设备按照应用场景可以分为商用、商超、家用和医用等类别。

虽然商用制冷设备是收入占比最高的“拳头产品”,但是毛利率却不断走低——2019年至2021年,该产品的收入分别为26.85亿元、29.18亿元和32.03亿元,占比分别为55.18%、56.18%和56.63%;但2021年的毛利率仅为22.34%,较2019年下滑了7.46个百分点。

星星冷链的总体毛利率也在一路走低——2019年至2021年,毛利率分别为26.49%、17.29%、16.53%。

这其中固然有新收入准则下对运输等费用计入营业成本的影响,但是剔除这一影响后,星星冷链2021年总体毛利率仍仅有21.20%,较2019年下滑5.29个百分点。

细究毛利率不断走低的原因,或指向了原材料成本的涨价。

星星冷链的制冷设备产品所需要的零部件包括压缩机、钢板等。其中,单价涨幅最大的是玻璃制品,其2021年的单价高达62.76元,是2019年价格的1.83倍;同期压缩机单价达到121.10元,相比2019年上涨了3.27个百分点;普通钢板价格同期单价可达到6.52元,是2019年价格的1.34倍。

相较于前述零部件的价格暴涨,星星冷链的产品单价并未有较大的提升。

以商用制冷设备为例,该产品2021年的单价为1115.72元,相比于2019年仅上涨了4.39%。部分产品价格甚至出现了下滑——商厨制冷设备2021年的单价仅为3290.30元,相较2019年下降了1.08个百分点。

在客户面前缺乏议价能力、面对上游原材料供应商涨价却无可奈何,是冷链设备厂商当前的主要困境。

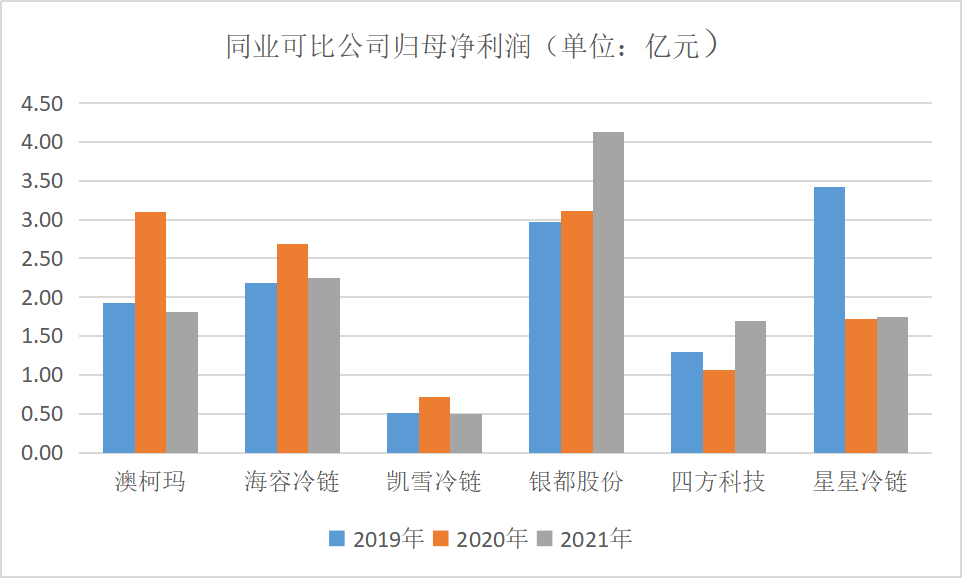

在星星冷链所列出的5家同业可比公司中,除了银都股份(603277.SH)的归母净利润出现大幅度上涨外,其他企业2021年的业绩表现都出现不同程度的下滑。例如,澳柯玛(600336.SH)、凯雪冷链(831463.NQ)2021年归母净利润分别为1.80亿元、0.50亿元,分别同比下滑了41.94%、29.58%。

商誉风险高悬

对星星冷链业绩起到重要支撑的是子公司广东星星制冷设备有限公司(下称广东星星),截至2021年年底,广东星星的总资产为11.51亿元,占星星冷链的资产总额比例为19.82%。

虽然资产占比不算高,但是广东星星2021年的净利润高达1.26亿元,占合并口径下归母净利润总额的比例超过7成。

一家子公司提供如此高比例的业绩贡献,缘起于星星冷链上市前对关联方资产的一场收购。

2017年7月,星星冷链以1.29亿元的现金和3.88亿元的股份支付、共计5.17亿元的交易总价,将彼时实控人叶仙玉之弟叶玉斌、弟妹戚丽君旗下的广东星星100%的股权“收入囊中”。

这场收购为星星冷链创造更大的业绩同时,也带来了不少的后遗症。

一方面,主要负责商用制冷设备业务的广东星星创造了星星冷链超过7成以上的利润,这也构成了星星冷链对广东星星的强依赖度。

另一方面,对广东星星的收购还形成了高达2.06亿元的商誉,占收购总价比例接近4成,如此之高的商誉比例,以及后续可能带来的商誉减值风险,都有可能对星星冷链的业绩造成潜在冲击。

实控人认定疑云

截至递交招股书前,星星冷链的实控人为叶玉斌、戚丽君,二者合计控制公司50.34%的股份。

但是在这一股权结构的背后,作为叶玉斌之兄、ST星星前实控人的叶仙玉,同样是星星冷链的重要操盘人。

早在星星冷链创立之初,就由叶仙玉及其控制的ST星星等主体共同发起成立,而在星星冷链不断引入外部股东的2010年至2016年,叶仙玉也一直是该公司的实际控制人。

直到2017年,叶玉斌夫妇才通过星星冷链对广东星星的并购一举成为前者的股东,累计持股比例达17.33%。次年,叶仙玉控制的港股公司星星集团(1560.HK)又以3.44元/股的价格将其持有的星星冷链33%股份转让给叶玉斌夫妇旗下的广东星星投资控股有限公司(下称星星控股)。

至此,星星冷链的实控人才从叶仙玉摇身一变成为叶玉斌夫妇,后者合计持股比例达50.34%,而星星冷链也在2年后启动了IPO辅导,实控人的这一变更,似乎恰好达标了IPO对实控人的稳定性要求。

直至2022年申报IPO前夕,叶玉斌夫妇成为星星冷链实控人的时间约为45个月,而《首次公开发行股票并上市管理办法》中对实控人36个月内不能变更的要求。

叶仙玉也并非”全身而退“,截至递交招股书前,其连同星星集团仍持有星星冷链24.79%的股份,系第二大股东,同时也与实控人一道做出了长达36个月的锁定期承诺。

尽管如此,但叶仙玉却并未被一同认定为实控人,这也引发了一定的市场争议。

“其实导致实控人变化的主要是辅导之前的那场收购,但收购本身是关联方交易,同时被收购公司和发行人名称、品牌上都具有一定的重合度,而且发行人的前实控人操盘了很多年,还和实控人本身存在亲属关系。”一位投行人士指出:“但为何最后没有被认定为实控人,这个信批结论是否真实,可能还是需要进一步探讨。”

这不是叶仙玉首次“让出”实控人的位置。自2018年开始,本是ST星星第一大股东的叶仙玉便开始逐步减持其股份,2020年更是直接将其持有的ST星星8%的股份以6.21元/股转让给萍乡中州信安商业管理中心(有限合伙),套现约4.76亿元。

诡异的是,就在叶仙玉2020年大肆减持后,2021年8月ST星星突发公告称其2020年年报出现会计差错,即调减31.67亿元的营业收入、补充计提商誉减值准备8.76亿元等,这一操作直接让2020年本该有0.52亿元净利润的ST星星滑落至亏损状态,净亏损更是达到24.93亿元。

尽管叶仙玉目前还持有ST星星1.27%的股份,但是彼时的大额套现已为其避免了不少损失。

截至7月15日,ST星星收盘价已跌至2.59元/股,较叶仙玉的减持价格回撤幅度达58.29%

值得一提的是,叶仙玉目前还控制着1家港股上市公司星星集团和1家A股公司水晶光电(002273.SZ),其中水晶光电还在计划分拆子公司夜视丽新材料股份有限公司(下称夜视丽)至创业板上市。

这也意味着,若是星星冷链、夜视丽IPO闯关成功,则与叶玉仙、叶玉斌兄弟二人相关的上市公司数量将达到4家之多。

营业执照公示信息

营业执照公示信息