如何度量市场恐慌的程度?

今年以来,每个月的下旬,我们都会有一个机构投资者的问卷调查,其中第一个问题是关于大家的仓位处于什么样的位置,9月下旬的这次问卷,的确可以看到机构客户的仓位出现了比较明显的下降。

仓位的下降,确实一定程度在反映市场的恐慌,但是问卷调查毕竟会受到样本的限制、主观因素的影响等等,并不是一个可以量化恐慌程度的指标,只能帮助我们辅助观察。

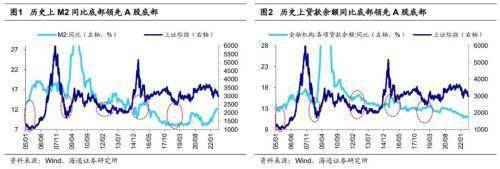

因此,定量考察市场的恐慌程度,我们还是建议大家采用股债收益差的指标(10年国债收益率-股票指数股息率)。

这个指标一旦大幅下行,背后是:

一方面,国债利率大幅回落,体现债券市场对经济基本面的悲观。

另一方面,股价快速下跌导致股息率的提升,反映市场对股票基本面的担忧。

两类资产价格的变化,都指向对整体基本面的悲观,意味着整个资本市场越来越恐慌。

反过来,如果这个指标大幅上行,那就折射了市场对基本面非常乐观的情绪。

图片中红色的线(股债收益差)在由±2X标准差、±1X标准差、三年滚动均值构筑的通道中做钟摆运动。

从统计学的角度出发,假设300非金融的股债收益差满足正态分布,那么:

(注:这也是为什么成长和周期类的指数不适用这个模型,因为他们业绩和估值波动太大,大概率不符合正态分布)

落在±1X标准差之内的概率=68.3%

落在±2X标准差之内的概率=95.5%

落在±3X标准差之内的概率=99.7%

因此,回到市场逻辑上,股债收益差突破±2X的概率已经非常非常低了,基本可以认为:

当股债收益差来到+2X标准差,那么就体现了资产价格对基本面极度乐观和疯狂的状态。

当股债收益差来到-2X标准差,那么就体现了资产价格对基本面极度悲观和恐慌的状态。

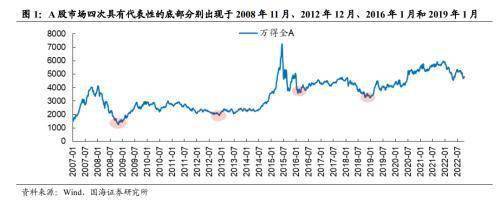

我们以上图沪深300非金融这个指数为例,来说明基本面预期变化的过程:

(1)2020年3月美国疫情爆发,美股熔断,全球经济预期开始非常悲观,国内利率大幅下行、A股也快速下跌,300非金融的股债收益差在3月底很快来到-2X标准差,体现了对基本面极度悲观和恐慌的状态,随着2020年4月国内中长期贷款回升、经济复苏,指数开启牛市。

(2)2021年2月公募基金爆炸式发行、经济基本面持续复苏,股价大涨、利率上行,300非金融的股债收益差在2月中旬春节前很快来到+2X标准差,体现了对基本面极度乐观和疯狂的状态,随后中长期贷款增速见顶回落,300非金融指数春节后见到大顶,当时我们提示了这个风险,并持续给出《开辟超额收益新战场》的观点。

(3)2022年10月经过中长期贷款增速长达1年半左右的回落,市场对基本面完全失去信心,国内利率显著回落、A股持续下跌,300非金融的股债收益差在9月底10月初很快来到-2X标准差附近,体现了对基本面极度悲观和恐慌的状态,因此我们在Q4投资策略中提出了“曙光乍现”。

关键词: 如何度量市场恐慌的程度 市场恐慌的程度 市场恐慌程度 债券市场

营业执照公示信息

营业执照公示信息