估值韧性,海外紧缩放缓临界点,国内政策预期带动风险偏好,A股的“W”市场底渐行渐近。

观点回顾

01市场热点思考

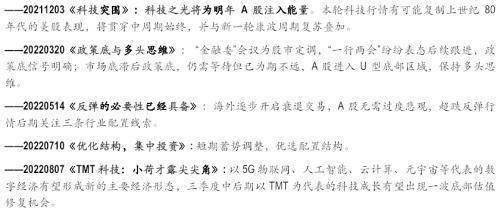

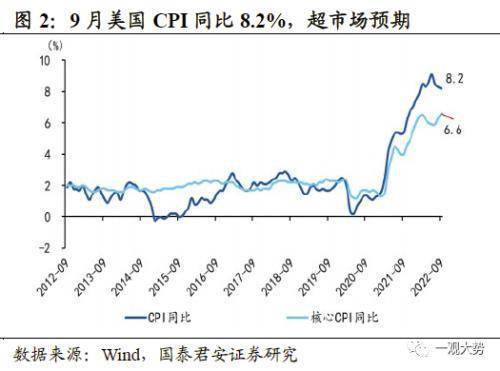

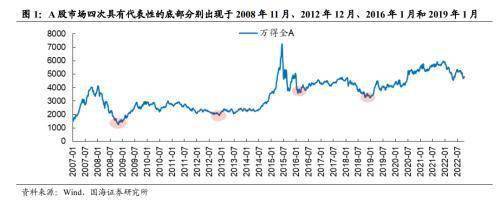

在5月中期策略的时候,我们根据盈利趋势判断A股年内市场节奏将延续“U”型,但市场的实际估值波动要比预期的剧烈。在经历5,6月快速回弹后,来自海外的冲击导致指数出现二次探底的走势。考虑到今年下半年,乃至明年上半年国内实际GDP触底回升,PPI持续下行的有利指数上行的宏观条件仍然具备,特别是四季度盈利正贡献对指数有明显支撑。市场指数估值端虽然仍有一定不确定性,但考虑到全市场接近6.5%的估值低位,除非出现更猛烈预期外的外部冲击,否则A股估值抵抗下跌的韧性较足。当前处于海外紧缩放缓的临界点,一旦得到确认将产生较大的估值弹性。同时,国内政策预期对风险偏好的带动也会对估值产生积极的作用。因此,从市场节奏看,A股的“W”市场底渐行渐近。

在市场大概率见底的判断下,反攻的结构就尤为重要。考虑到这次市场见底后的上涨的时间和幅度较年中的反弹更佳,风格和行业的选择上要兼顾盈利的持续性和估值成长空间。在9月市场加速下跌的过程中,“茅指数”和“宁组合”都遭遇到美债利率波动率放大带来的估值冲击。相对来讲,“宁组合”下跌幅度更大,背后的原因是成长性溢价的松动。随着龙头股宁德时代3季报业绩超预期,短期业绩预期发生逆转,股价也随之出现见底迹象。我们认为,“宁组合”以及特征相似的“硬科技”有更强的超跌修复空间和成长性溢价,在反攻中结构选择的优先级要更高。

营业执照公示信息

营业执照公示信息